FP2級 2021年5月 実技(FP協会:資産設計)問14

問14

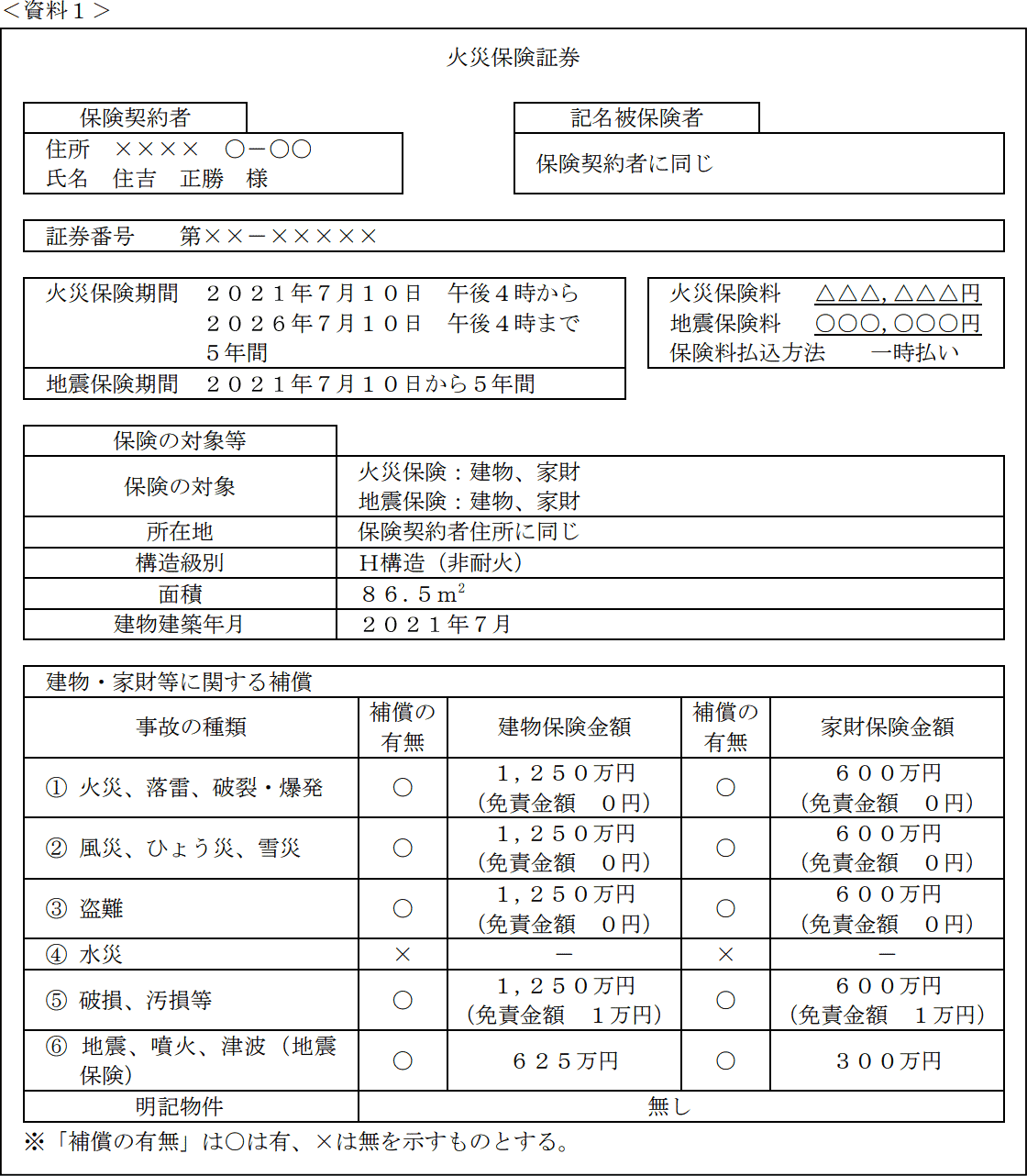

住吉正勝さんが契約している火災保険(地震保険付帯・下記<資料>参照)の契約に関する次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、超過保険や一部保険には該当しないものとし、<資料>に記載のない特約等については付帯がないものとする。また、保険契約は有効に継続しているものとする。

- 住吉さんの住宅が大雨による洪水で床上浸水し、建物と家財に損害を被った場合、補償の対象になる。

- 住吉さんの住宅の屋根が台風の強風により損壊し、100万円の損害を被った場合、補償の対象になる。

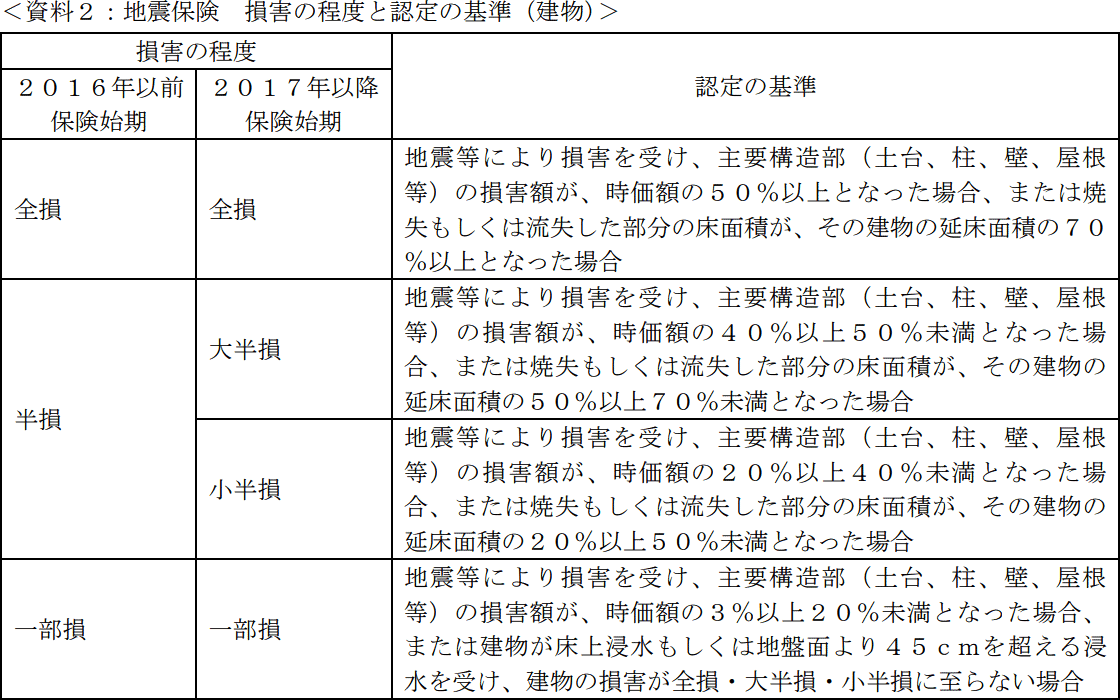

- 住吉さんの住宅が地震による火災で延床面積の80%が焼失した場合、地震保険の損害の程度は「半損」に該当する。

- この火災保険契約では、建物の地震保険金額は、250万円から625万円の範囲内で設定することができる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | 〇 | × | × |

分野

科目:B.リスク管理細目:4.損害保険

解説

- ×不適切。洪水による損害は④水災に該当します。建物と家財の補償の有無がどちらも「無」のため、建物と家財に損害を被った場合、補償の対象になりません。

- 〇適切。台風による損害は②風災、ひょう災、雪災に該当します。建物保険金額1,250万円、免責金額0円のため、100万円の損害を被った場合、全額が補償の対象になります。

- ×不適切。建物の延床面積の70%以上が焼失もしくは流失した場合、損害の程度は「全損」に該当します。そのため、延床面積の80%が焼失した場合は「全損」に該当します。

- ×不適切。地震保険は、建物5,000万円・家財1,000万円を上限に、主契約の保険金額の30%~50%の範囲内で設定することができます。火災保険契約の保険金額は1,250万円なので、建物の地震保険金額は、375万円から625万円の範囲内で設定することができます。

広告

広告