FP2級 2021年5月 実技(FP協会:資産設計)問18(改題)

問18

所得税における所得控除に関する次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。

- 基礎控除額は、納税者本人の合計所得金額にかかわらず一律62万円である。

- 納税者の事業所得の計算上、配偶者に対して青色事業専従者給与の支払いをしている場合には、その配偶者を対象として配偶者控除および配偶者特別控除を受けることができない。

- 配偶者特別控除額は、控除を受ける年における納税者本人の合計所得金額および配偶者の合計所得金額に応じて、控除額が異なる。

- 配偶者控除と基礎控除は同時に適用を受けることができるが、配偶者控除と配偶者特別控除は、どちらか一方しか適用を受けることができない。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | 〇 | 〇 | 〇 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

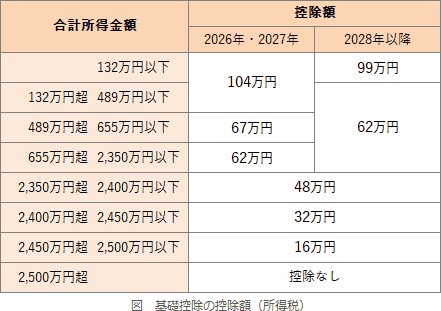

- ×不適切。基礎控除の額は、納税者本人の合計所得金額に応じて異なります。また所得2,500万円を超える場合には適用外となります。

- 〇適切。白色事業専従者である者、青色事業専従者給与の支払いを受けている者は、配偶者控除・配偶者特別控除・扶養控除の適用を受けられません。

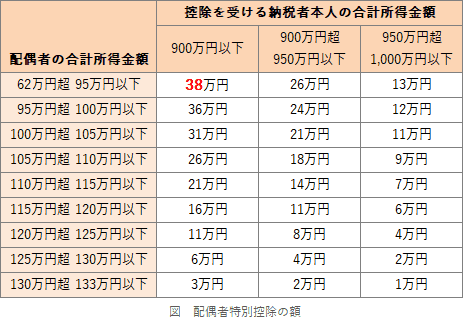

- 〇適切。配偶者特別控除の控除額は、控除を受ける納税者本人の合計所得金額および配偶者の合計所得金額に応じて、1万円から38万円となっています。

- 〇適切。配偶者控除と基礎控除は同時に受けることはできますが、配偶者控除と配偶者特別控除は、配偶者の合計所得金額によりどちらか一方しか適用を受けることができません。配偶者控除は合計所得金額62万円以下の配偶者が対象、配偶者特別控除は合計所得金額62万円超133万円以下の配偶者が対象です。

広告

広告