FP2級 2021年5月 実技(金財:生保)問6

問6

最後に、Mさんは、Aさんに対して、Aさんが提案を受けた生命保険の課税関係について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

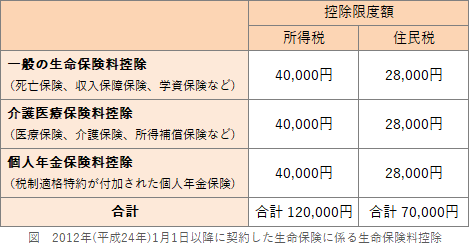

- 「支払保険料のうち、終身保険特約および定期保険特約に係る保険料は一般の生命保険料控除の対象となり、就業不能サポート特約、入院特約および先進医療特約に係る保険料は介護医療保険料控除の対象となります。それぞれの控除の適用限度額は、所得税で40,000円、住民税で(①)円です。また、一般の生命保険料控除、介護医療保険料控除および個人年金保険料控除を合わせた合計適用限度額は、所得税で120,000円、住民税で(②)円となります」

- 「当該生命保険にはリビング・ニーズ特約が付加されているため、Aさんが余命6カ月以内と判断された場合、所定の範囲内で、死亡保険金の一部または全部を生前に受け取ることができます。Aさんが受け取る特約保険金は、(③)となります」

- イ.28,000

- ロ.35,000

- ハ.50,000

- ニ.70,000

- ホ.84,000

- ヘ.105,000

- ト.所得税の課税対象

- チ.贈与税の課税対象

- リ.非課税

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| イ | ニ | リ |

分野

科目:B.リスク管理細目:3.生命保険

解説

〔①について〕

生命保険料控除は、払い込んだ生命保険料に応じて、一定の金額が契約者のその年の所得から控除できる制度です。以下の3つの区分があり、それぞれの控除限度額は、所得税で40,000円、住民税で28,000円です。

よって、正解は[イ]の28,000(円)になります。 〔②について〕

〔②について〕

一般の生命保険料控除・介護医療保険料控除・個人年金保険料控除を合計した適用限度額は、所得税で120,000円、住民税で70,000円です。

よって、正解は[ニ]の70,000(円)になります。

〔③について〕

リビング・ニーズ特約によって被保険者または指定代理請求人が受け取った保険金は非課税になります。

よって、正解は[リ]の非課税になります。

生命保険料控除は、払い込んだ生命保険料に応じて、一定の金額が契約者のその年の所得から控除できる制度です。以下の3つの区分があり、それぞれの控除限度額は、所得税で40,000円、住民税で28,000円です。

よって、正解は[イ]の28,000(円)になります。

一般の生命保険料控除・介護医療保険料控除・個人年金保険料控除を合計した適用限度額は、所得税で120,000円、住民税で70,000円です。

よって、正解は[ニ]の70,000(円)になります。

〔③について〕

リビング・ニーズ特約によって被保険者または指定代理請求人が受け取った保険金は非課税になります。

よって、正解は[リ]の非課税になります。

広告

広告