FP2級 2021年9月 実技(金財:生保)問10

問10

Aさんの2026年分の所得税の課税等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「Aさんが受け取った一時払変額個人年金保険の解約返戻金は、契約から10年以内の解約のため、金融類似商品に該当し、源泉分離課税の対象となります」

- 「Aさんが適用を受けることができる配偶者控除の控除額は、38万円です」

- 「会社員のAさんは、勤務先に所定の書類を提出することにより、年末調整によって医療費控除の適用を受けることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- ×不適切。生命保険の差益が源泉分離課税の対象になるのは、以下の条件をすべて満たす場合です。これに該当する場合、受取金額と払込保険料との差益に対して20.315%が源泉徴収され、課税関係が終了します。

- 一時払い等で保険料を支払っている

- 契約期間が5年以下、または契約から5年以内に解約している

- 終身保険ではない(養老保険、確定年金タイプの個人年金保険等)

- 〇適切。配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。妻BさんとAさんはすべての条件を満たしているの配偶者控除の適用を受けることができます。

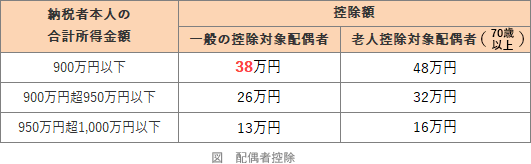

配偶者控除の控除額は、納税者の合計所得金額と配偶者の年齢により以下のように区分されています。妻Bさんは70歳未満であり、Aさんの合計所得金額は900万円以下(※問12解説参照:640万円)なので控除額は38万円です。

- ×不適切。所得控除のうち、雑損控除、医療費控除、寄附金控除については年末調整での適用を受けられません。この3つの適用を受けるためには、会社員であっても確定申告が必要です※。

※ふるさと納税ワンストップ特例による寄附金控除を除く

【参考】年末調整の対象外とされる理由は、医療費控除と寄附金控除はその年の12月31になるまで支払総額が確定しないので年末調整に間に合わないこと、いずれの控除も控除証明書に病歴や被害もしくは被災歴、どの団体に寄付しているか等の個人的な情報を含むからです。

広告

広告