FP2級 2022年1月 実技(FP協会:資産設計)問36(改題)

問36

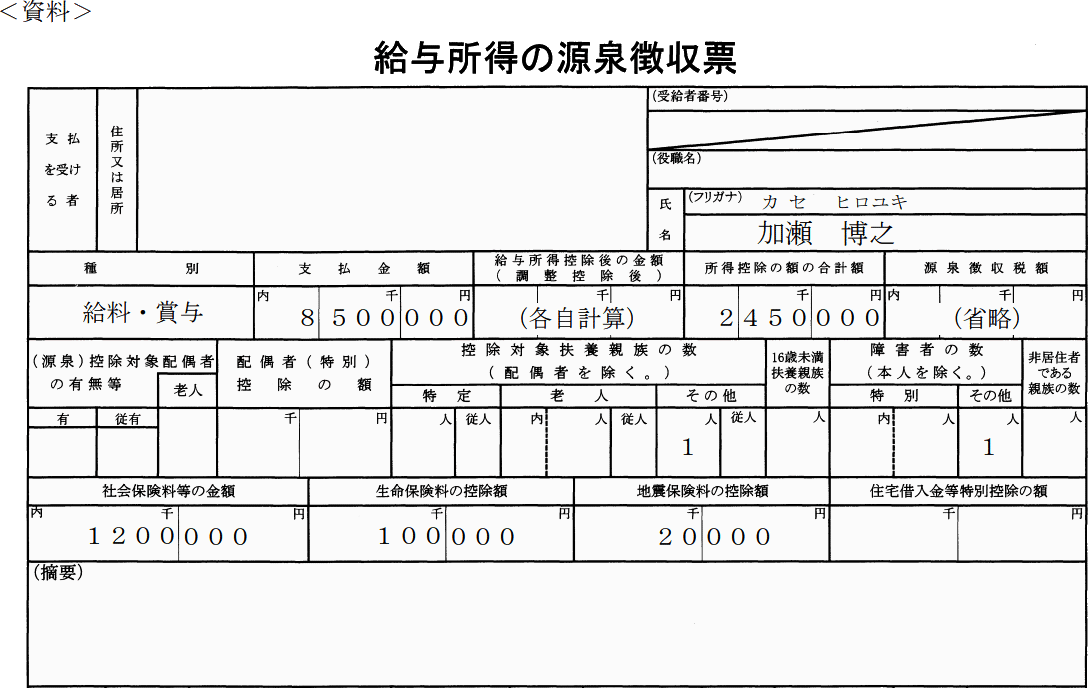

下記<資料>は、博之さんの2026年分の「給与所得の源泉徴収票(一部省略)」である。<資料>を基に、博之さんの2026年分の所得税額を計算しなさい。なお、解答に当たっては、解答用紙に記載されている単位に従うこと。また、復興特別所得税については考慮しないこと。

<資料>

<資料>

| 円 |

広告

広告

正解

| 392,500(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

所得税額は「課税総所得金額×税率」の算式で求めます。課税総所得金額は、総合課税の所得の合計から所得控除額を差し引いたものであるため、所得税額は以下の式で算出します。

所得税額=(所得金額-所得控除額)×税率

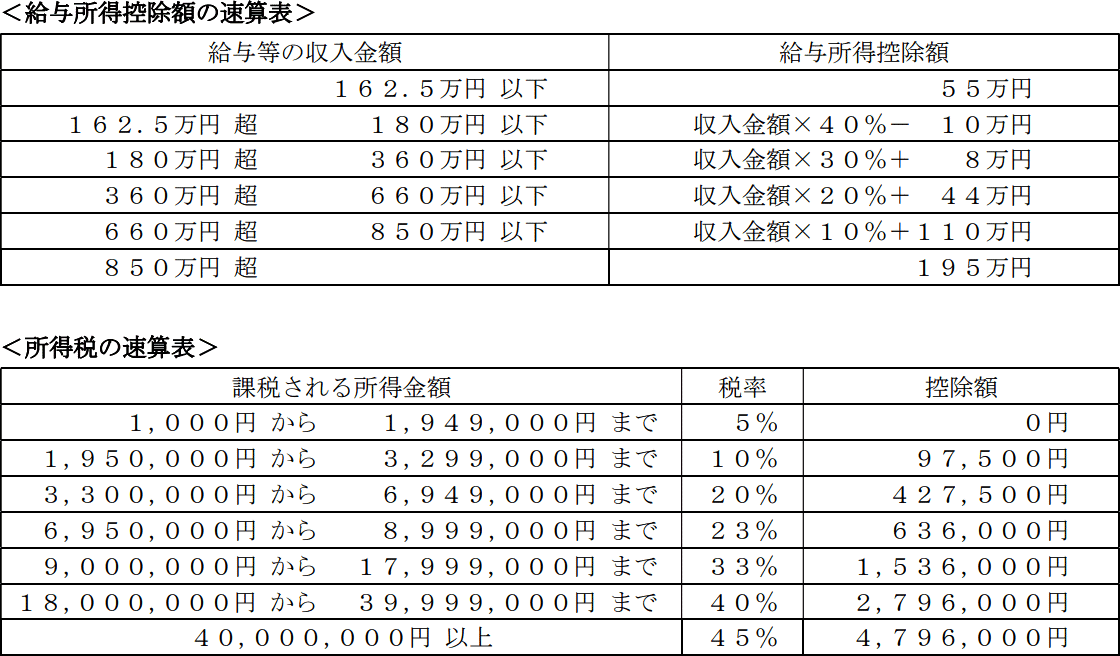

まず、課税総所得金額を求めるために、給与所得(<資料>中の給与所得控除後の金額)を「給与収入金額-給与所得控除額」の式で計算します。給与収入が8,500,000円のため、給与所得控除額は<給与所得控除額の速算表>より

8,500,000円×10%+1,100,000円=1,950,000円

したがって給与所得の金額は、

8,500,000円-1,950,000円=6,550,000円

<資料>給与所得の源泉徴収票より、所得控除の額の合計額は2,450,000円のため、課税総所得金額は、

6,550,000円-2,450,000円=4,100,000円

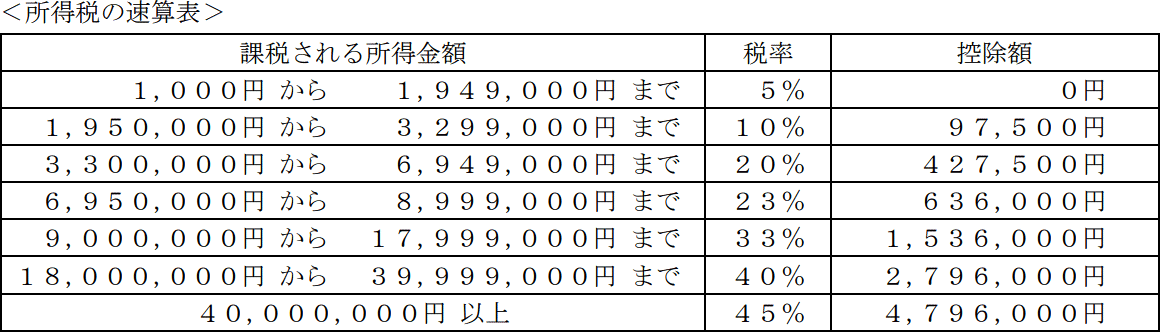

課税総所得金額を<所得税の速算表>に当てはめると、求める所得税額は、

4,100,000円×20%-427,500円=392,500円

したがって正解は392,500円です。

所得税額=(所得金額-所得控除額)×税率

まず、課税総所得金額を求めるために、給与所得(<資料>中の給与所得控除後の金額)を「給与収入金額-給与所得控除額」の式で計算します。給与収入が8,500,000円のため、給与所得控除額は<給与所得控除額の速算表>より

8,500,000円×10%+1,100,000円=1,950,000円

したがって給与所得の金額は、

8,500,000円-1,950,000円=6,550,000円

<資料>給与所得の源泉徴収票より、所得控除の額の合計額は2,450,000円のため、課税総所得金額は、

6,550,000円-2,450,000円=4,100,000円

課税総所得金額を<所得税の速算表>に当てはめると、求める所得税額は、

4,100,000円×20%-427,500円=392,500円

したがって正解は392,500円です。

広告

広告