FP2級 2022年9月 実技(FP協会:資産設計)問6

問6

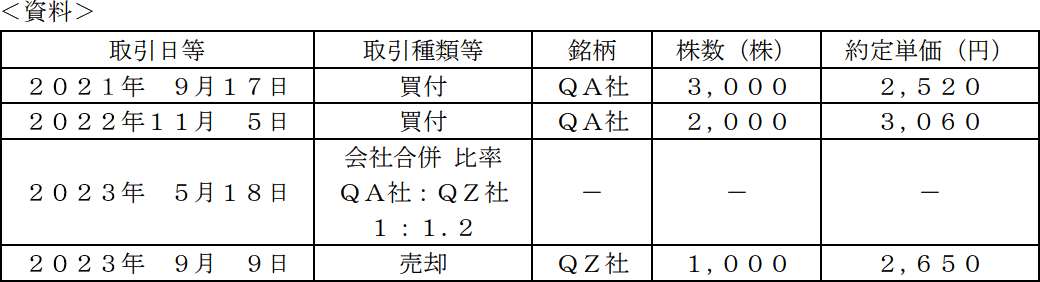

2026年5月18日、QZ株式会社(以下「QZ社」という)は、QA株式会社(以下「QA社」という)を吸収合併した。下記<資料>は、井川さんが同一の特定口座内で行ったQA社とQZ社の株式取引等に係る明細である。井川さんが2026年9月9日に売却したQZ社の1,000株について、譲渡所得の取得費の計算の基礎となる1株当たりの取得価額として、正しいものはどれか。なお、計算結果について円未満の端数が生じる場合は切り捨てること。

- 売買手数料および消費税については考慮しないこととする。

- その他の記載のない条件については一切考慮しないこととする。

- 2,280円

- 2,520円

- 2,650円

- 2,736円

広告

広告

正解 1

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

同一の株式を複数回に分けて購入した場合、売却時の譲渡所得の取得費の計算に用いる1株当たりの取得価額は、総平均法に準ずる方法により求めます。総平均法とは、銘柄ごとに購入総額を購入総数で割って1株当たりの取得価額を求める方法です。

[2026年9月9日までのQA株式の買付合計]

7,560,000円+6,120,000円=13,680,000円

買付株式数は「3,000株+2,000株=5,000株」ですが、その後、QA社は2026年5月18日にQZ社に吸収合併されています。<資料>中の合併比率「QA社:QZ社=1:1.2」は、被合併会社QA社の株式1株に対して合併会社QZ社の株式1.2株が割り当てられるという意味です。つまり、吸収合併によりQA社5,000株は1.2倍のQZ社6,000株に変わることになります。

以上より、2026年9月9日の売却時点におけるQZ株の1株当たりの取得価額は、

13,680,000円÷6,000株=2,280円

したがって正解は[1]になります。

[2026年9月9日までのQA株式の買付合計]

- 2024年9月17日 3,000株×2,520円=7,560,000円

- 2025年11月5日 2,000株×3,060円=6,120,000円

7,560,000円+6,120,000円=13,680,000円

買付株式数は「3,000株+2,000株=5,000株」ですが、その後、QA社は2026年5月18日にQZ社に吸収合併されています。<資料>中の合併比率「QA社:QZ社=1:1.2」は、被合併会社QA社の株式1株に対して合併会社QZ社の株式1.2株が割り当てられるという意味です。つまり、吸収合併によりQA社5,000株は1.2倍のQZ社6,000株に変わることになります。

以上より、2026年9月9日の売却時点におけるQZ株の1株当たりの取得価額は、

13,680,000円÷6,000株=2,280円

したがって正解は[1]になります。

広告

広告