FP2級 2023年1月 実技(FP協会:資産設計)問16

問16

公的年金等に係る所得税の取扱いに関する次の記述のうち、最も不適切なものはどれか。

- 小規模企業共済の共済金や確定拠出年金の老齢給付金は、年金形式で受け取る場合、公的年金等に係る雑所得の収入金額となる。

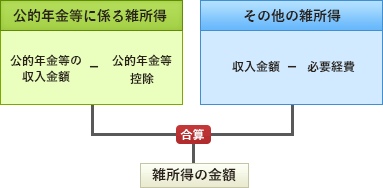

- 公的年金等に係る雑所得の金額の計算は、「公的年金等の収入金額-公的年金等控除額」により計算するが、公的年金等控除額は、受給者の年齢が70歳以上か70歳未満かにより、控除額が異なる。

- 公的年金等以外の総合課税となる雑所得の金額に、赤字が生じた場合、その赤字の金額と公的年金等に係る雑所得の金額を通算し、雑所得の金額を計算することができる。

- 公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額の合計が20万円以下であるときは、確定申告は不要である。

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 適切。小規模企業共済の共済金、確定拠出年金の老齢給付金を年金形式で受け取る場合、公的年金等の雑所得となります。どちらの制度も主に老後への備えを目的とした公的な制度なので、公的年金等控除が使えるように税制上優遇されています。なお、一時金形式で受け取る場合は退職所得となります。

- [不適切]。公的年金等に係る雑所得の金額は、公的年金等の収入金額から公的年金等控除額を差し引いて求めます。公的年金等控除額の計算式は、受給者の年齢が65歳以上/未満によって異なっています。

- 適切。公的年金以外の雑所得の金額が赤字だった場合、その赤字の金額と公的年金等に係る雑所得の金額を内部通算することができます。

- 適切。公的年金等の受給者が確定申告不要となるのは、次の2つをともに満たす場合です。

- 公的年金等の収入金額が400万円以下であり、それら全てから源泉徴収されていること

- 公的年金等以外の所得金額の合計が20万円以下であること

広告

広告