FP2級 2023年9月 実技(金財:生保)問2(改題)

問2

Mさんは、Aさんに対して、老後の年金収入を増やす方法として確定拠出年金の個人型年金(以下、「個人型年金」という)について説明した。Mさんが説明した以下の文章の空欄①~③に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「Aさんおよび妻Bさんは、最長で(①)歳まで個人型年金に加入し、掛金を拠出することができます。拠出することができる掛金の限度額は、Aさんの場合は原則として年額240,000円、妻Bさんの場合は年額(②)円です」

- 「個人型年金を利用するメリットの1つとして、税制の優遇措置が挙げられます。拠出する掛金は(③)として所得控除の対象となります。また、老齢給付金を年金で受け取った場合、当該給付金は雑所得として総合課税の対象となり、老齢基礎年金や老齢厚生年金と同様に公的年金等控除の対象となります。なお、個人型年金は、Aさんの指図に基づく運用実績により、将来の年金受取額が増減する点に留意する必要があります」

- イ.60

- ロ.65

- ハ.70

- ニ.240,000

- ホ.276,000

- ヘ.816,000

- ト.社会保険料控除

- チ.小規模企業共済等掛金控除

- リ.生命保険料控除

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ロ | ホ | チ |

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

〔①について〕

確定拠出年金の個人型年金(iDeCo)に掛金を拠出することができる期間は、国民年金の被保険者である期間と同じです。すなわち、第1号・第3号被保険者は20歳以上60歳未満、第2号被保険者と任意加入被保険者は65歳未満となります。Aさんと妻Bさんはともに会社員(第2号被保険者)なので、65歳までiDeCoに掛金を拠出することができます。

よって、正解は[ロ]の65(歳)になります。

〔②について〕

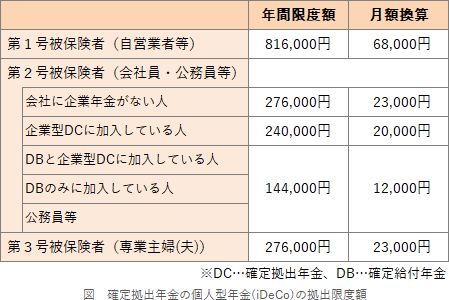

確定拠出年金の個人型年金(iDeCo)の掛金体系は下表のようになっています。会社員である妻Bさんは国民年金の第2号被保険者であり、勤務先は企業型年金等を実施していないので、限度額は年額276,000円(月額換算で23,000円)までとなります。一方、確定給付企業年金(DB)の実施企業に勤務しているAさんは、原則として年額240,000円までです。

よって、正解は[ホ]の276,000(円)になります。 〔③について〕

〔③について〕

確定拠出年金は、拠出時・運用時・給付時すべてにおいて税制面の優遇措置があります。個人が拠出した掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象です。

よって、正解は[チ]の小規模企業共済等掛金控除になります。

確定拠出年金の個人型年金(iDeCo)に掛金を拠出することができる期間は、国民年金の被保険者である期間と同じです。すなわち、第1号・第3号被保険者は20歳以上60歳未満、第2号被保険者と任意加入被保険者は65歳未満となります。Aさんと妻Bさんはともに会社員(第2号被保険者)なので、65歳までiDeCoに掛金を拠出することができます。

よって、正解は[ロ]の65(歳)になります。

〔②について〕

確定拠出年金の個人型年金(iDeCo)の掛金体系は下表のようになっています。会社員である妻Bさんは国民年金の第2号被保険者であり、勤務先は企業型年金等を実施していないので、限度額は年額276,000円(月額換算で23,000円)までとなります。一方、確定給付企業年金(DB)の実施企業に勤務しているAさんは、原則として年額240,000円までです。

よって、正解は[ホ]の276,000(円)になります。

確定拠出年金は、拠出時・運用時・給付時すべてにおいて税制面の優遇措置があります。個人が拠出した掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象です。

よって、正解は[チ]の小規模企業共済等掛金控除になります。

広告

広告