FP2級 2024年1月 実技(FP協会:資産設計)問36

問36

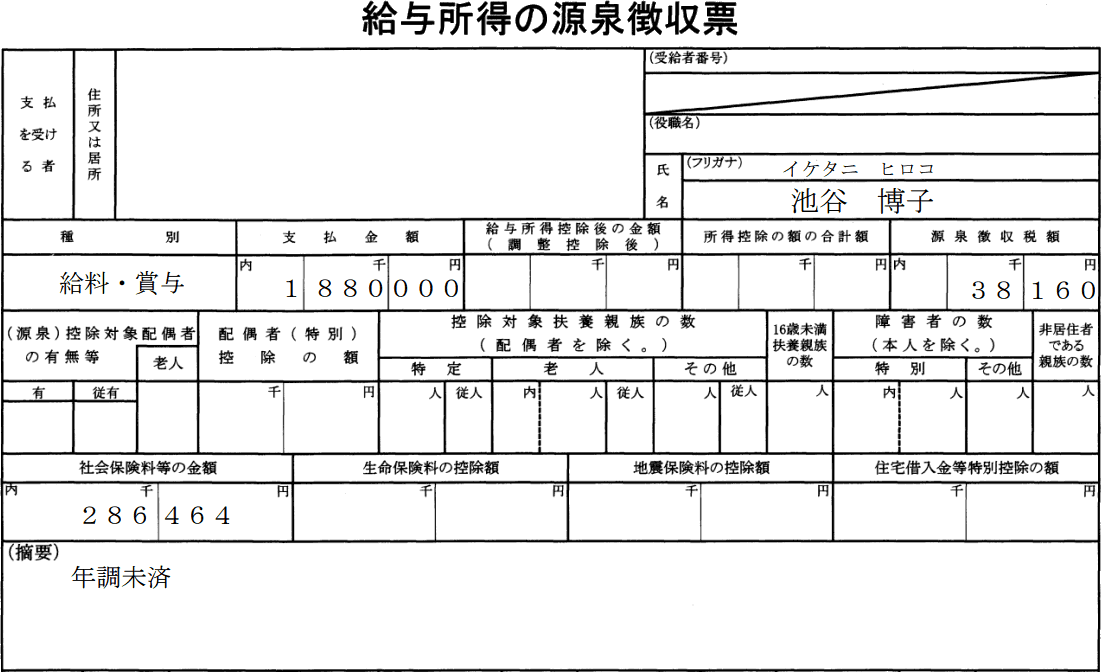

博子さんは、2026年8月末に正社員として勤務していたRX株式会社を退職し、その後再就職はしていない。退職後、RX株式会社から交付された源泉徴収票(一部省略)は下記<資料>のとおりである。雅之さんの2026年分の所得税の計算において、適用を受けることのできる配偶者特別控除の額として、正しいものはどれか。なお、雅之さんの2026年分の所得金額は900万円以下であるものとする。また、博子さんには、RX株式会社からの給与以外に申告すべき所得はない。

<資料>

<資料>

- 0円

- 11万円

- 31万円

- 38万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

配偶者の所得金額が62万円以下であれば配偶者控除、62万円超133万円以下であれば配偶者特別控除の対象者となります。

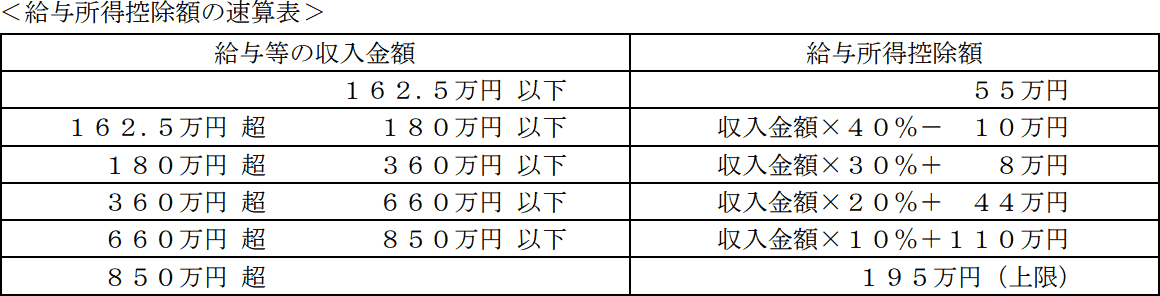

源泉徴収票の"支払金額"欄は、給与収入の額なので、給与所得控除額を差し引いて給与所得の金額に直す必要があります。博子さんの収入は198万円で、速算表の収入金額「220万円以下」に該当するため、

給与所得控除額 74万円

給与所得の金額 198万円-74万円=124万円

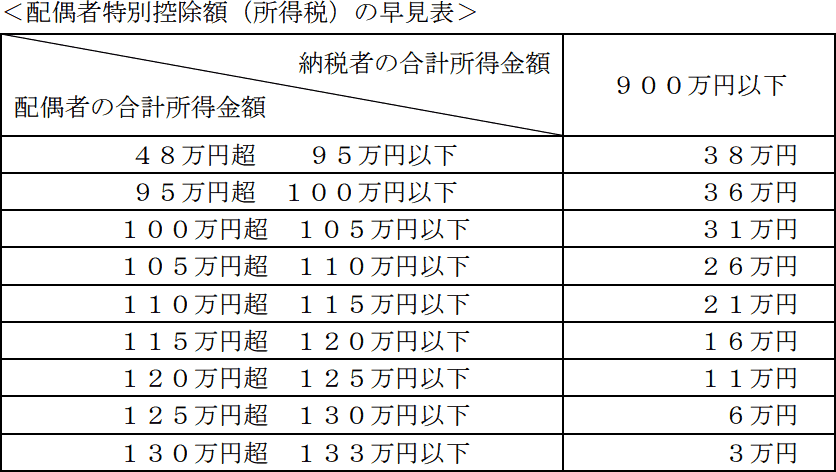

この額を<配偶者特別控除額(所得税)の早見表>に当てはめると「120万円超125万円以下」に該当し、配偶者特別控除の額は11万円になるとわかります。

したがって[2]が正解となります。

源泉徴収票の"支払金額"欄は、給与収入の額なので、給与所得控除額を差し引いて給与所得の金額に直す必要があります。博子さんの収入は198万円で、速算表の収入金額「220万円以下」に該当するため、

給与所得控除額 74万円

給与所得の金額 198万円-74万円=124万円

この額を<配偶者特別控除額(所得税)の早見表>に当てはめると「120万円超125万円以下」に該当し、配偶者特別控除の額は11万円になるとわかります。

したがって[2]が正解となります。

広告

広告