FP2級 2024年1月 実技(金財:生保)問14

問14

Aさんの相続に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「遺産分割をめぐる争いを防ぐ手段として、遺言書の作成をお勧めします。自筆証書遺言については、法務局における保管制度がありますが、当該制度を利用するためには証人2人以上の立会いが必要です」

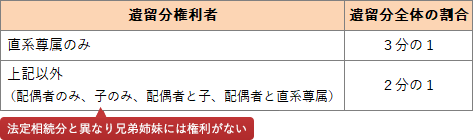

- 「遺言により、相続財産の大半を妻Bさんおよび長男Cさんが相続した場合、長女Dさんの遺留分を侵害するおそれがあります。仮に、遺留分を算定するための財産の価額が4億円である場合、長女Dさんの遺留分の金額は1億円となります」

- 「妻Bさんが受け取る一時払終身保険の死亡保険金(2,000万円)は、みなし相続財産として相続税の課税対象となりますが、死亡保険金の非課税金額の規定の適用を受けることで、相続税の課税価格に算入される金額は、500万円となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- ×不適切。証人は必要ありません。自筆証書遺言を法務局(遺言書保管所)で保管する制度が開始されています。本制度の利用の流れは、❶自筆証書遺言を作成する、❷法務局に自筆証書遺言その他必要書類を持参して保管の申請をする、❸保管証を受け取る、となっています。

- ×不適切。遺留分が認められている遺族とその割合は次のとおりです。Aさんの推定相続人は、妻Bさん・長男Cさん・長女Dさんの3人です。相続人が配偶者と子の場合、遺留分全体は相続財産の2分の1に当たる「4億円×1/2=2億円」で、これに各人の法定相続分を乗じたものがその人の遺留分となります。長女Dさんの法定相続分は「1/2×1/2=1/4」なので、長女Cさんの遺留分の金額は「2億円×1/4=5,000万円」です。

- 〇適切。死亡保険金の非課税限度額は「500万円×法定相続人の数」で求めます。法定相続人は3人なので非課税限度額は「500万円×3人=1,500万円」となり、死亡保険金額から非課税額を差し引いた「2,000万円-1,500万円=500万円」が相続税の課税価格に算入する金額となります。

広告

広告