FP2級 2024年1月 実技(金財:生保)問15

問15

X屋の事業承継に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、下記の〈語句群〉のなかから選び、その記号を解答用紙に記入しなさい。

- 「長男CさんがAさんの相続によりX屋店舗敷地を取得した場合、所定の要件を満たせば、当該敷地は特定事業用宅地等に該当し、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることができます。特定事業用宅地等に該当するX屋店舗敷地は、(①)㎡までの部分について、その敷地の相続税評価額から80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができます」

- 「『個人の事業用資産についての贈与税・相続税の納税猶予および免除の特例』の適用を受けた場合、後継者が先代事業者から贈与または相続等により取得した特定事業用資産に係る贈与税・相続税の(②)の納税が猶予されます。本特例の適用を受けるためには、後継者は、個人事業承継計画を(③)に提出し、その確認を受ける等の所定の要件を満たす必要があります」

- 「『個人の事業用資産についての相続税の納税猶予および免除の特例』の適用を受けて相続等により取得した事業用の宅地は、特定事業用宅地等に係る『小規模宅地等についての相続税の課税価格の計算の特例』の対象(④)」

- イ.330

- ロ.400

- ハ.500

- ニ.60%相当額

- ホ.80%相当額

- ヘ.全額

- ト.経済産業大臣

- チ.所轄税務署長

- リ.都道府県知事

- ヌ.となります

- ル.となりません

| ① | ② | ③ | ④ |

広告

広告

正解

| ① | ② | ③ | ④ |

| ロ | ヘ | リ | ル |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

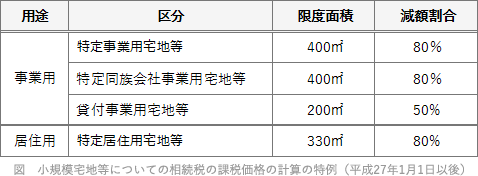

小規模宅地等の評価減の特例の限度面積と減額割合は下表のとおりです。特定事業用宅地等は、400㎡を限度として80%が減額されます。

よって、正解は[ロ]の400(㎡)になります。 〔②について〕

〔②について〕

個人の事業用資産についての贈与税・相続税の納税猶予および免除の特例(個人版事業承継税制)は、非上場株式に係る贈与税・相続税の納税猶予・免除(法人版事業承継税制)の対象外となる個人事業について、安定した事業承継を支援することを目的とする制度です。適用を受けることにより、個人事業主から後継者に対する一定の事業用資産の贈与・相続に係る贈与税・相続税の全額が猶予・免除されます。

本特例の適用対象となる特定事業用資産は、先代事業者の事業の用に供されており、贈与・相続があった年の前年分の事業所得に係る青色申告書の貸借対照表に計上されている次の資産に限られます。

〔③について〕

本特例の適用を受ける受贈者は、2026年(令和8年)3月31日までに中小企業庁の認定支援機関の指導による「個人事業承継計画」を都道府県知事に提出し、経営承継円滑化法の認定を受けなければなりません。

よって、正解は[リ]の都道府県知事になります。

〔④について〕

本特例は従来より個人の事業承継を目的として講じられてきた特定事業用宅地等に係る評価減(400㎡まで80%減)を包含する制度となっているので、本特例の適用を受けた宅地は、小規模宅地等の評価減の特例の適用を受けることができません。

よって、正解は[ル]のとなりませんになります。

小規模宅地等の評価減の特例の限度面積と減額割合は下表のとおりです。特定事業用宅地等は、400㎡を限度として80%が減額されます。

よって、正解は[ロ]の400(㎡)になります。

個人の事業用資産についての贈与税・相続税の納税猶予および免除の特例(個人版事業承継税制)は、非上場株式に係る贈与税・相続税の納税猶予・免除(法人版事業承継税制)の対象外となる個人事業について、安定した事業承継を支援することを目的とする制度です。適用を受けることにより、個人事業主から後継者に対する一定の事業用資産の贈与・相続に係る贈与税・相続税の全額が猶予・免除されます。

本特例の適用対象となる特定事業用資産は、先代事業者の事業の用に供されており、贈与・相続があった年の前年分の事業所得に係る青色申告書の貸借対照表に計上されている次の資産に限られます。

- 宅地等(400㎡まで)

- 建物(床面積800㎡まで)

- 固定資産税の償却資産、一定の営業用車両等

〔③について〕

本特例の適用を受ける受贈者は、2026年(令和8年)3月31日までに中小企業庁の認定支援機関の指導による「個人事業承継計画」を都道府県知事に提出し、経営承継円滑化法の認定を受けなければなりません。

よって、正解は[リ]の都道府県知事になります。

〔④について〕

本特例は従来より個人の事業承継を目的として講じられてきた特定事業用宅地等に係る評価減(400㎡まで80%減)を包含する制度となっているので、本特例の適用を受けた宅地は、小規模宅地等の評価減の特例の適用を受けることができません。

よって、正解は[ル]のとなりませんになります。

広告

広告