FP2級 2024年5月 実技(FP協会:資産設計)問12

問12

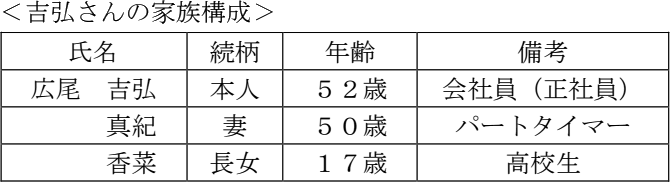

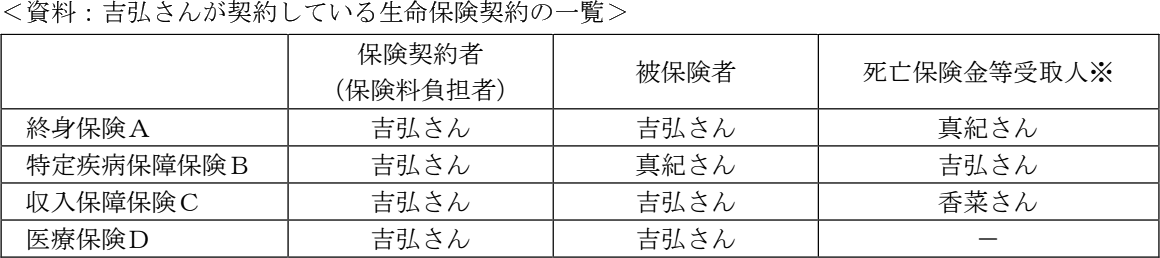

広尾吉弘さんが契約している下記<資料>の生命保険に関する次の(ア)~(エ)の記述について、適切なものには○、不適切なものには×を解答欄に記入しなさい。なお、吉弘さんの家族構成は以下のとおりであり、課税対象となる保険金はいずれも基礎控除額を超えているものとする。

- 収入保障保険Cにおける死亡保険金等受取人とは、被保険者の死亡時に年金形式で受け取ることができる収入保障年金の受取人をいうものとする。

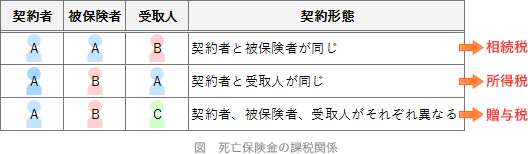

- 終身保険Aから真紀さんが受け取る死亡保険金は、相続税の課税対象となる。

- 特定疾病保障保険Bから吉弘さんが受け取る死亡保険金は、相続税の課税対象となる。

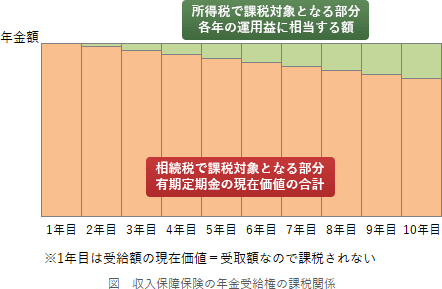

- 収入保障保険Cから香菜さんが受け取る収入保障年金は、吉弘さんの死亡時に年金受給権として相続税の課税対象となり、2年目以降に受け取る収入保障年金は非課税部分と課税部分に分かれ、課税部分は所得税(雑所得)および住民税の課税対象となる。

- 医療保険Dから吉弘さんが受け取る入院給付金・手術給付金は、所得税(一時所得)および住民税の課税対象となる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | × | 〇 | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。保険契約者(=保険料負担者)と被保険者が吉弘さんであるため、真紀さんが受け取る死亡保険金は、相続税の課税対象となります。

- ×不適切。特定疾病保障保険Bは、保険契約者と死亡保険金等受取人が同一のため、吉弘さんが受け取る死亡保険金は、所得税の課税対象となります。

- 〇適切。収入保障保険Cから受け取る年金は、被保険者の死亡時にその年金受給権の価額が相続税の対象となり、2年目以降に受け取る年金額は、その一部が雑所得として所得税および住民税の課税対象となります。

- ×不適切。入院・通院・手術・介護などの身体の傷害に起因して受け取る保険金は、非課税となります。受取人が被保険者本人のほか、配偶者、直系血族および生計を一にするその他親族が受け取った場合に非課税となります。

広告

広告