FP2級 2024年5月 実技(FP協会:資産設計)問36(改題)

問36

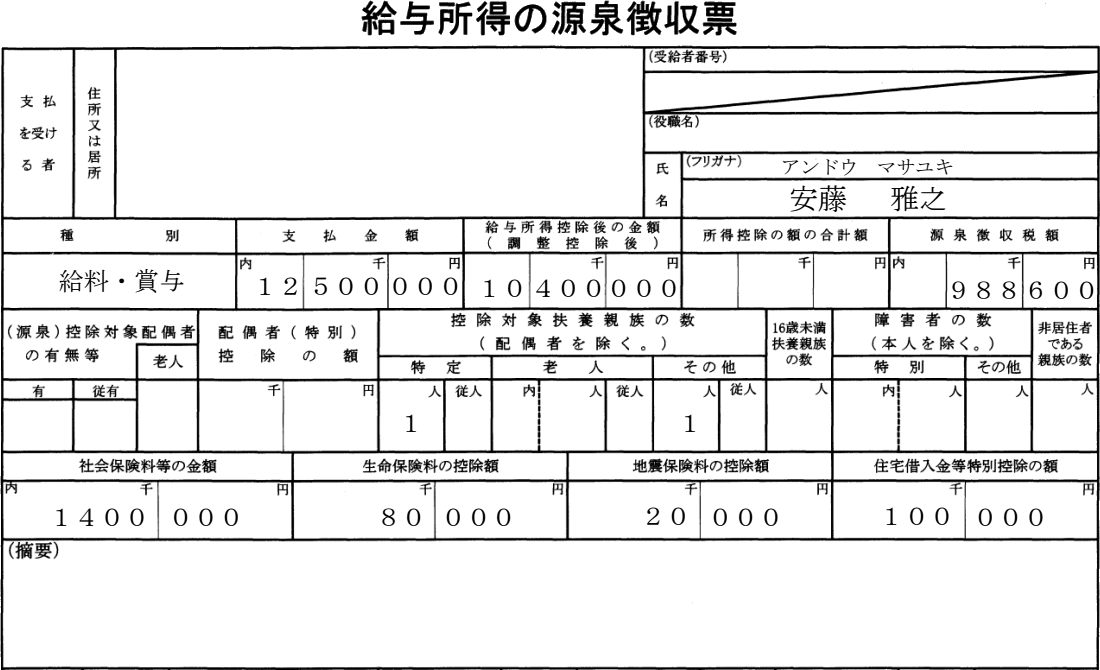

下記<資料>は、雅之さんの2026年分の「給与所得の源泉徴収票(一部省略)」であり、雅之さんは、所得控除の額について、FPで税理士でもある飯田さんに質問をした。下記<資料>に基づく雅之さんの2026年分の所得控除の額に関する次の記述の空欄(ア)~(ウ)にあてはまる適切な数値を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、雅之さんには、2026年中において給与所得以外に申告すべき所得はなく、年末調整の対象となった所得控除以外に適用を受けることのできる所得控除はない。また、記載のない事項については一切考慮しないものとする。

<資料>

<資料>

「源泉徴収票に記載はありませんが、所得控除の額の計算上、基礎控除(ア)万円を控除することができます。また、真希さんおよび隆平さんは扶養控除の対象となるため、扶養控除の額は(イ)万円となります。そのため、ほかの控除額も考慮したうえでの雅之さんの所得控除の合計額は(ウ)万円となります。」

- 1.48

- 2.62

- 3.76

- 4.101

- 5.126

- 6.274

- 7.313

- 8.323

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 2 | 4 | 7 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔(ア)について〕

雅之さんの合計所得金額は、給与所得控除後の金額の欄より1,040万円です。基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得655万円超2,350万円以下の場合、控除額は62万円です。

よって、正解は[2]の62(万円)となります。

〔(イ)について〕

控除対象扶養親族の数の欄を見ると、特定が1人(真希さん)、その他が1人(隆平さん)と記載があります。特定扶養親族の控除額は63万円、一般扶養親族の控除額は38万円となるため、扶養控除額の合計は「63万円+38万円=101万円」です。

よって、正解は[4]の101(万円)となります。

〔(ウ)について〕

人的控除として、(ア)基礎控除・(イ)扶養控除以外に妻の裕子さんに係る配偶者(特別)控除が考えられますが、控除対象配偶者の有無等の欄に○がないため、配偶者控除・配偶者特別控除の適用はないことがわかります。その他、源泉徴収票に記載の金額のうち、社会保険料等140万円、生命保険料8万円、地震保険料2万円は所得控除となりますが、住宅借入金等特別控除は税額控除なので含めることはできません。

以上より、所得控除額の合計は、

62万円+101万円+140万円+8万円+2万円=313万円

よって、正解は[7]の313(万円)となります。

雅之さんの合計所得金額は、給与所得控除後の金額の欄より1,040万円です。基礎控除の額は、納税者の合計所得金額に応じて異なります。Aさんのように所得655万円超2,350万円以下の場合、控除額は62万円です。

よって、正解は[2]の62(万円)となります。

〔(イ)について〕

控除対象扶養親族の数の欄を見ると、特定が1人(真希さん)、その他が1人(隆平さん)と記載があります。特定扶養親族の控除額は63万円、一般扶養親族の控除額は38万円となるため、扶養控除額の合計は「63万円+38万円=101万円」です。

よって、正解は[4]の101(万円)となります。

〔(ウ)について〕

人的控除として、(ア)基礎控除・(イ)扶養控除以外に妻の裕子さんに係る配偶者(特別)控除が考えられますが、控除対象配偶者の有無等の欄に○がないため、配偶者控除・配偶者特別控除の適用はないことがわかります。その他、源泉徴収票に記載の金額のうち、社会保険料等140万円、生命保険料8万円、地震保険料2万円は所得控除となりますが、住宅借入金等特別控除は税額控除なので含めることはできません。

以上より、所得控除額の合計は、

62万円+101万円+140万円+8万円+2万円=313万円

よって、正解は[7]の313(万円)となります。

広告

広告