FP2級 2024年9月学科試験 問16

問16

損害保険の基本的な仕組み等に関する次の記述のうち、最も適切なものはどれか。

- 保険業法では、損害保険会社は、損害保険のみを引き受けることができ、生命保険や第三分野の保険を引き受けることはできないとされている。

- 保険金額が保険価額を超える保険契約を超過保険といい、利得禁止の原則により、超過部分に係る保険金は原則として支払われない。

- 損害保険において、契約者が負担する保険料と事故発生の際に支払われる保険金は、それぞれの事故の発生確率や損害の大きさに見合ったものでなければならないとする考え方を、適合性の原則という。

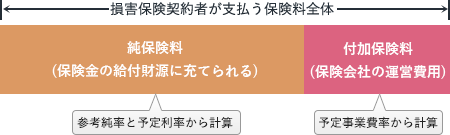

- 損害保険の保険料のうち、純保険料は予定損害率および予定事業費率に基づいて計算され、付加保険料は予定利率に基づいて計算される。

広告

広告

正解 2

問題難易度

肢15.6%

肢250.4%

肢332.8%

肢411.2%

肢250.4%

肢332.8%

肢411.2%

分野

科目:B.リスク管理細目:4.損害保険

解説

- 不適切。保険業法では、生命保険は生命保険会社のみ引受けが可能、損害保険は損害保険会社のみ引受けが可能となっています。これに対して、第三分野の保険は、生命保険会社および損害保険会社のどちらでも取り扱うことができます。

- [適切]。保険価額2,000万円の家について、2,500万円の火災保険をかける場合のように、保険金額が保険価額を上回っている保険契約が超過保険です。利得禁止の原則とは、損害保険の保険金で利得を得ることを禁ずる原則であり、この原則により保険金額は保険価額を上限とした実損額となるため、超過する部分の保険金は支払われません。

- 不適切。適合性の原則とは、顧客の知識、経験、財産の状況、契約の目的に照らして、適切な勧誘をしなければならないという行為規範です。本肢は、給付・反対給付均等の原則(レクシスの原則)に関する記述です。

- 不適切。損害保険の保険料は「純保険料」と「付加保険料」で構成されています。純保険料は「参考純率」と「予定利率」に基づいて計算され、付加保険料は「予定事業費率」に基づいて計算されます。本肢は、予定事業費率と予定利率が入れ替わっているため誤りです。

広告

広告