FP2級 2026年5月学科試験 問11

問11

保険法および保険業法に関する次の記述のうち、最も適切なものはどれか。

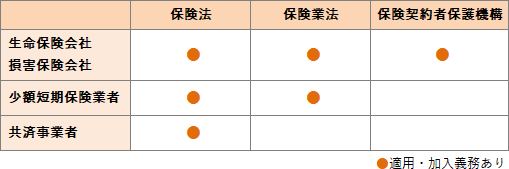

- 生命保険契約および損害保険契約は保険法の適用対象となるが、共済契約は、その保障内容にかかわらず、保険法の適用対象とならない。

- 保険金の支払時期に関して、保険法の規定よりも保険金受取人にとって不利な内容である保険約款の定めは無効となる。

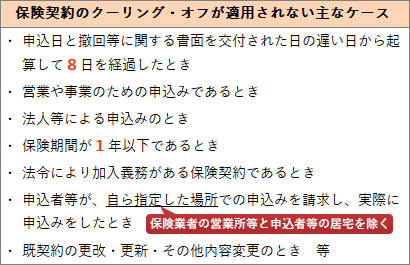

- 保険業法によれば、保険期間が1年以内の保険契約の申込みをした者は、申込みをした日から8日以内であれば、書面または電磁的記録によりその保険契約の申込みの撤回等をすることができるとされている。

- 保険会社の経営の健全性を示すソルベンシー・マージン比率が300%を下回った場合、監督当局による業務改善命令などの早期是正措置の対象となる。

広告

広告

正解 2

分野

科目:B.リスク管理細目:2.保険制度全般

解説

- 不適切。保険法では、保険契約・共済契約等の名称を問わず、保険の機能を有するものを「保険契約」として定義しています。したがって、保険法の規定は各種共済契約にも適用されます。

- [適切]。保険給付について契約で支払時期を定めていても、その期間が適正な保険金支払いに必要な合理的な調査期間を超えている(=受取人に不利な)場合には、その超過部分は無効となり、合理的な調査に必要な期間が経過した時が支払期限となります。

【補足】通常は調査に1か月あれば足りるのに、支払期限を6か月後とする定めなどがこれに該当します。この規定は、保険会社が必要以上に支払いを先延ばしにし、被保険者が長期間保険金を受け取れないことを防ぐためのものです。保険金の支払時期に関して、保険法の規定よりも保険金受取人にとって不利な内容である保険約款の定めは無効となる。(2021.5-11-4) - 不適切。個人が申し込んだ保険契約は、申込日とクーリング・オフに関する書面を受け取った日の遅い日から起算して8日以内であれば、書面または電磁的記録によって撤回等することができます。ただし、保険期間が1年以下の保険契約についてはクーリング・オフ制度の対象外です。

保険業法上、保険期間が1年以内の保険契約の申込みをした者は、契約の申込日から8日以内であれば、書面により申込みの撤回等をすることができる。(2021.1-11-1)

保険業法上、保険期間が1年以内の保険契約の申込みをした者は、契約の申込日から8日以内であれば、書面により申込みの撤回等をすることができる。(2021.1-11-1) - 不適切。ソルベンシー・マージン比率は、保険会社の健全性を示す指標として保険業法に規定され、行政上ではこの数値が100%以上であれば経営の健全性が確保されていると判断されます。100%を下回った場合は、金融庁による早期是正措置の対象となります。保険業法で定められた保険会社の健全性を示すソルベンシー・マージン比率が100%を下回った場合、監督当局による業務改善命令などの早期是正措置の対象となる。(2021.1-11-2)

広告

広告