FP2級 2026年5月学科試験 問37

問37

法人税の益金に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、法人は内国法人(普通法人)であるものとする。

- 法人が法人税の還付を受けた場合、還付加算金は益金の額に算入し、還付金は益金不算入となる。

- 法人が完全支配関係のある法人の株式(完全子法人株式等)に係る配当を受け取った場合、その全額が益金不算入となる。

- 法人が行った資産の販売または譲渡に係る収益の額は、原則として、その資産の引渡しの時における価額により、引き渡した日の属する事業年度の益金の額に算入する。

- 法人がその有する棚卸資産の評価換えをしてその帳簿価額を増額した場合、その増額した部分の金額は、原則として、益金の額に算入する。

広告

広告

正解 4

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。法人税の額はそもそも損金項目ではありませんから、還付された法人税(還付金)も益金に算入する必要はありません。ただし、還付金に係る利息である還付加算金は益金に算入します。法人が法人税の還付を受けた場合、その還付された金額は、原則として、還付加算金を除き、益金の額に算入する。(2024.1-37-1)

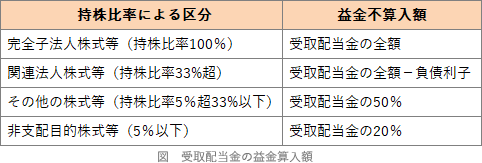

- 適切。法人が受け取った配当金は、通常「受取配当等」として益金に計上しますが、法人税の二重課税を軽減する目的から、この受取配当等のうち全部または一部を益金不算入とすることができます。益金不算入となる部分は、株式等の区分により下表のように異なります。完全子法人株式等(持株比率100%)である株式等は、受取配当等の全額を益金不算入とすることができます。

法人が支払いを受けた完全支配関係のある他の法人の株式等(完全子法人株式等)に係る配当等の額は、所定の手続により、その全額が益金不算入となる。(2024.1-37-4)

法人が支払いを受けた完全支配関係のある他の法人の株式等(完全子法人株式等)に係る配当等の額は、所定の手続により、その全額が益金不算入となる。(2024.1-37-4) - 適切。法人が資産の販売・譲渡によって得た収益の額は、原則として、実際に受け取った対価の額にかかわらず、引き渡した時の価額で、引き渡した日の属する事業年度の益金の額に算入します。

【補足】引き渡した時の価額とは、いわゆる時価のことであり、資産の販売等につき第三者間で取引されたとした場合に通常付される価額をいいます。 - [不適切]。評価益は原則として益金不算入です。恣意的な利益操作を防ぐため、資産の評価益・評価損は、一定の事実が生じた場合でなければ税法上の益金・損金として容認されません。したがって、単に資産を評価換えしたに過ぎないときは、益金の額として認められません。

広告

広告