FP2級 2026年5月 実技(FP協会:資産設計)問14

問14

小川さんが当年中に支払った保険料等は、下記<資料>のとおりである。下記<資料>に基づく小川さんの当年分の所得税の計算における生命保険料控除の金額として、正しいものはどれか。なお、いずれの契約も適正に保険料は支払われており、生命保険料控除の対象となる要件を満たしているものとする。また、控除額が最も大きくなる組み合わせを用いるものとし、扶養親族や配当金など記載のない事項については一切考慮しないものとする。

<資料>

<資料>

[小川さんが当年中に支払った保険料]

- 毎年自動更新する1年契約のものであり特約の付加および死亡保障はない。

- 死亡保険金額と介護保険金額が同額である。

- 税制適格特約付個人年金保険である。また、当年中に保険料の自動振替貸付制度が適用されており、年間正味払込保険料のうち、30,000円は自動振替貸付により充当された金額である。

- 支払保険料とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいう。

- 90,000円

- 114,500円

- 117,000円

- 120,000円

広告

広告

正解 3

分野

科目:B.リスク管理細目:3.生命保険

解説

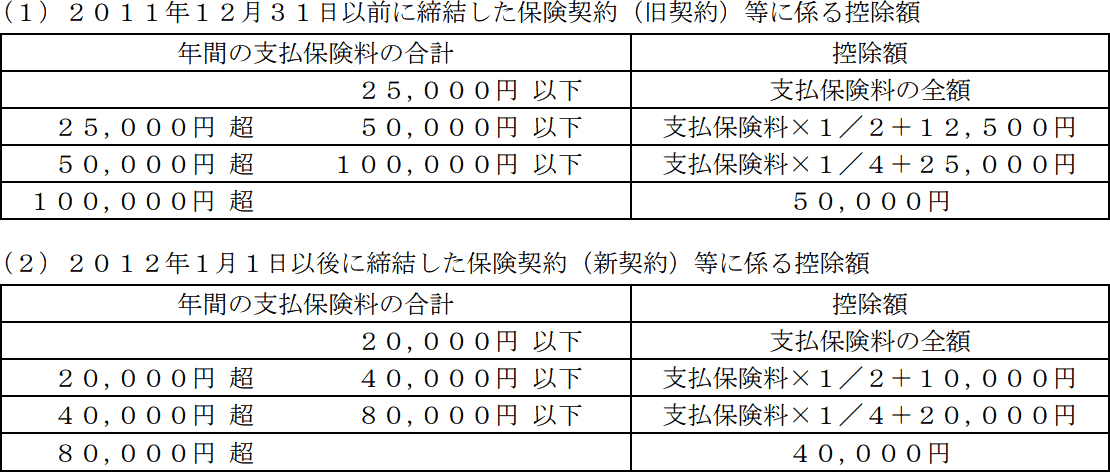

〔①医療保障保険〕

契約年は2008年ですが、毎年更新しているため新契約の介護医療保険料控除に該当します。新契約の表に当てはめると、

48,000円×1/4+20,000円=32,000円

〔②介護保障保険〕

介護保障と死亡保障が一体となった組込型保険契約です。

介護医療保険料の対象となる保険は、介護医療が契約の主たる内容となっている必要があり、具体的には、死亡保険金額が介護保険金額の5分の1以下などの要件を満たす必要があります。(注2)より、死亡保険金額と介護保険金額が同額とあるため、介護医療保険料ではなく、一般の生命保険料控除(新契約)に該当します。新契約の表に当てはめると、

60,000円×1/4+20,000円=35,000円

〔③個人年金保険〕

旧契約の個人年金保険料控除に該当します。自動振替貸付により充当された金額は、充当された年に支払った保険料として扱われるため、支払保険料はそのまま120,000円として計算します。旧契約の表に当てはめると、控除額は50,000円(上限)となります。

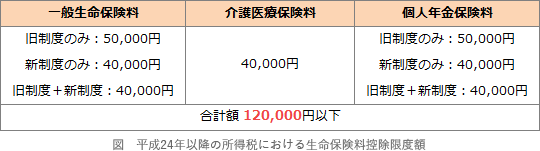

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。 このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

このケースでは単純にそれぞれの控除額を合計するだけなので、生命保険料控除の金額は、

32,000円+35,000円+50,000円=117,000円

したがって[3]が正解です。

契約年は2008年ですが、毎年更新しているため新契約の介護医療保険料控除に該当します。新契約の表に当てはめると、

48,000円×1/4+20,000円=32,000円

〔②介護保障保険〕

介護保障と死亡保障が一体となった組込型保険契約です。

介護医療保険料の対象となる保険は、介護医療が契約の主たる内容となっている必要があり、具体的には、死亡保険金額が介護保険金額の5分の1以下などの要件を満たす必要があります。(注2)より、死亡保険金額と介護保険金額が同額とあるため、介護医療保険料ではなく、一般の生命保険料控除(新契約)に該当します。新契約の表に当てはめると、

60,000円×1/4+20,000円=35,000円

〔③個人年金保険〕

旧契約の個人年金保険料控除に該当します。自動振替貸付により充当された金額は、充当された年に支払った保険料として扱われるため、支払保険料はそのまま120,000円として計算します。旧契約の表に当てはめると、控除額は50,000円(上限)となります。

新制度と旧制度の生命保険料が混在する場合の限度額は以下のようになっています。

32,000円+35,000円+50,000円=117,000円

したがって[3]が正解です。

広告

広告