FP2級 2026年5月 実技(FP協会:資産設計)問24

問24

下記の相続事例における相続税の課税価格の合計額を計算しなさい。なお、記載のない事項については一切考慮しないものとする。また、解答に当たっては、解答欄に記載されている単位に従うこと。

<課税価格の合計額を算出するための財産等の相続税評価額>

土地:800万円(小規模宅地等の特例適用後)

建物:300万円

現預金:1,000万円

死亡保険金:1,200万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:200万円

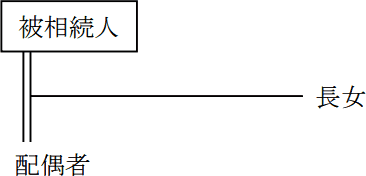

<相続人等関係図>

土地:800万円(小規模宅地等の特例適用後)

建物:300万円

現預金:1,000万円

死亡保険金:1,200万円(生命保険金等の非課税限度額控除前)

債務および葬式費用:200万円

<相続人等関係図>

- 「小規模宅地等の特例」の適用対象となる要件はすべて満たしており、その適用を受けるものとする。

- 死亡保険金はすべて被相続人の配偶者が受け取っている。

- すべての相続人は、相続により財産を取得している。

- 相続開始前7年以内に被相続人からの贈与により財産を取得した相続人はおらず、相続時精算課税制度を選択した相続人もいない。また、相続を放棄した者もいない。

- 債務および葬式費用は被相続人の配偶者がすべて負担している。

| 万円 |

広告

広告

正解

| 2,100(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

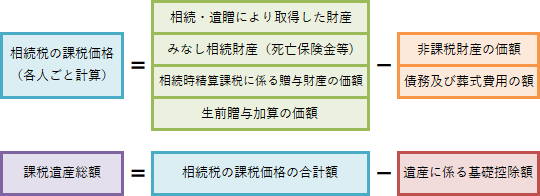

相続税の課税価格の合計額は、相続・遺贈により取得した財産から非課税財産および債務・葬式費用を控除して求めます。 相続税の課税財産は、みなし相続財産も含め、

相続税の課税財産は、みなし相続財産も含め、

死亡保険金は「500万円×法定相続人の数」で算出された金額を限度に非課税になります。法定相続人は<親族関係図>から2人となるため、非課税額は「500万円×2人=1,000万円」です。また、債務・葬式費用は200万円です。

よって、相続税の課税価格の合計額は、

3,300万円-1,000万円-200万円=2,100万円

したがって正解は2,100万円です。

- 土地(特例適用後)800万円

- 建物 300万円

- 現預金 1,000万円

- 死亡保険金 1,200万円

死亡保険金は「500万円×法定相続人の数」で算出された金額を限度に非課税になります。法定相続人は<親族関係図>から2人となるため、非課税額は「500万円×2人=1,000万円」です。また、債務・葬式費用は200万円です。

よって、相続税の課税価格の合計額は、

3,300万円-1,000万円-200万円=2,100万円

したがって正解は2,100万円です。

広告

広告