FP2級過去問題 2024年1月学科試験 問9

問9

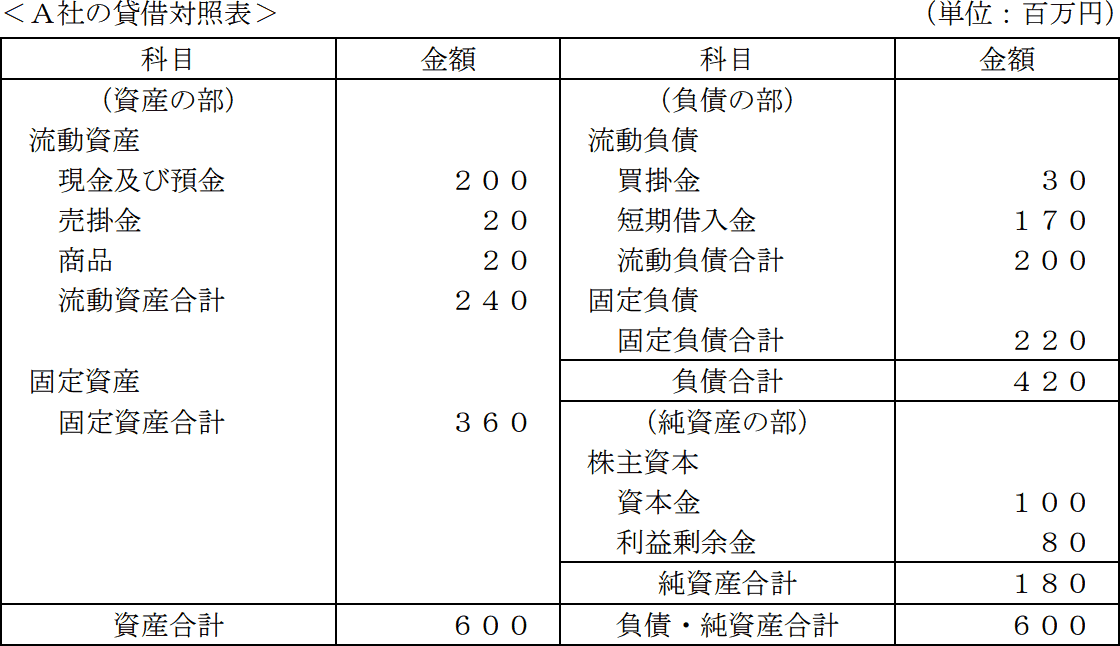

下記<A社の貸借対照表>に関する次の記述のうち、最も不適切なものはどれか。なお、A社の売上高は年間7.5億円であるものとする。

- A社の自己資本比率は、30%である。

- A社の流動比率は、120%である。

- A社の総資本回転率は、0.8回である。

- A社の固定比率は、200%である。

広告

正解 3

問題難易度

肢113.4%

肢219.1%

肢339.2%

肢428.3%

肢219.1%

肢339.2%

肢428.3%

分野

科目:A.ライフプランニングと資金計画細目:10.中小法人の資金計画

解説

- 適切。自己資本比率は、総資産に対する自己資本(株主資本)の割合を示す指標で「自己資本÷総資産×100」で計算します。値が高いほど企業の財務健全性は高いと判断されます。

自己資本は180、総資産は負債・純資産合計の600なので、自己資本比率(%)は「180÷600×100=30%」です。 - 適切。流動比率は、流動負債に対する流動資産の割合を示す指標で「流動資産÷流動負債×100」で計算します。値が高いほど企業の短期支払い能力は高いと判断されます。

流動資産は240、流動負債は200なので、流動比率(%)は「240÷200×100=120%」です。 - [不適切]。総資本回転率は、総資本(純資産+負債)に対する売上高の割合を示す指標で「売上高÷総資産」で計算します。値が高いほど企業の経営効率は高いと判断されます。

売上高は7.5億円=750百万円、総資産は600百万円なので、総資本回転率(回)は「750÷600=1.25回」です。 - 適切。固定比率は、自己資本(株主資本)に対する固定資産の割合を示す指標で「固定資産÷自己資本×100」で計算します。長期にわたり事業に使う固定資産の取得費用をどのくらい自己資本でまかなえているかを表し、値が低いほど財務の健全性は高いと判断されます。

固定資産は360、自己資本は180なので、固定比率(%)は「360÷180×100=200%」です。

広告