ライフプランニングの考え方・手法(全32問中2問目)

No.2

ライフプランの作成の際に活用される各種係数に関する次の記述のうち、最も不適切なものはどれか。2023年9月試験 問2

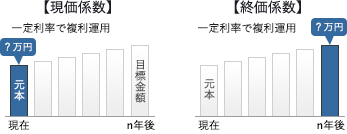

- 一定の利率で複利運用しながら一定期間経過後の元利合計額を試算する際、現在保有する資金の額に乗じる係数は、終価係数である。

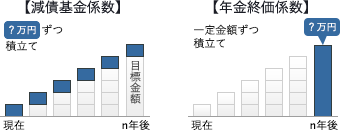

- 一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間経過後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。

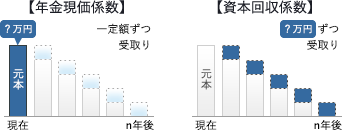

- 一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取りたい金額に乗じる係数は、資本回収係数である。

- 一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。

広告

正解 3

問題難易度

肢110.2%

肢214.9%

肢359.6%

肢415.3%

肢214.9%

肢359.6%

肢415.3%

分野

科目:A.ライフプランニングと資金計画細目:3.ライフプランニングの考え方・手法

解説

- 適切。一定額の元本を複利運用とくれば、用いる係数は「現価係数」または「終価係数」です。運用後の元利合計額を知りたいので、終価係数を使います。

現在保有する資金を一定期間、一定の利率で複利運用した場合の一定期間経過後の元利合計額を試算する際、保有する資金の額に乗じる係数は、現価係数である。(2021.3-2-1)一定の利率で複利運用しながら一定期間後の元利合計額を試算する際、現在保有する資金の額に乗じる係数は、終価係数である。(2019.9-2-4)現在保有する資金を一定期間、一定の利率で複利運用した場合の将来の元利合計額を試算する際、保有する資金の額に乗じる係数は、現価係数である。(2016.5-2-1)現在手元にある資金を一定期間、一定の利率で複利運用した場合の将来の元利合計額を試算する際、現在手元にある資金の額に乗じる係数は、終価係数である。(2014.9-3-1)

現在保有する資金を一定期間、一定の利率で複利運用した場合の一定期間経過後の元利合計額を試算する際、保有する資金の額に乗じる係数は、現価係数である。(2021.3-2-1)一定の利率で複利運用しながら一定期間後の元利合計額を試算する際、現在保有する資金の額に乗じる係数は、終価係数である。(2019.9-2-4)現在保有する資金を一定期間、一定の利率で複利運用した場合の将来の元利合計額を試算する際、保有する資金の額に乗じる係数は、現価係数である。(2016.5-2-1)現在手元にある資金を一定期間、一定の利率で複利運用した場合の将来の元利合計額を試算する際、現在手元にある資金の額に乗じる係数は、終価係数である。(2014.9-3-1) - 適切。毎年一定額を積み立てながら複利運用するとくれば、用いる係数は「減債基金係数」または「年金終価係数」です。運用後の元利合計額を知りたいので、年金終価係数を使います。

一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取る一定金額に乗じる係数は、年金現価係数である。(2021.3-2-3)一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間経過後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。(2021.3-2-4)一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。(2019.9-2-2)一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取りたい金額に乗じる係数は、年金現価係数である。(2016.5-2-3)一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。(2016.5-2-4)毎年の積立額を一定期間、一定の利率で複利運用した場合の将来の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金現価係数である。(2014.9-3-3)

一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取る一定金額に乗じる係数は、年金現価係数である。(2021.3-2-3)一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間経過後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。(2021.3-2-4)一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。(2019.9-2-2)一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取りたい金額に乗じる係数は、年金現価係数である。(2016.5-2-3)一定の利率で複利運用しながら一定期間、毎年一定金額を積み立てた場合の一定期間後の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金終価係数である。(2016.5-2-4)毎年の積立額を一定期間、一定の利率で複利運用した場合の将来の元利合計額を試算する際、毎年の積立額に乗じる係数は、年金現価係数である。(2014.9-3-3) - [不適切]。一定額の元本を複利運用しながら取り崩すとくれば、用いる係数は「年金現価係数」または「資本回収係数」です。毎年の取り崩す金額が決まっていて、そのために必要な元本を知りたい場合には年金現価係数を使います。

一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取りたい金額に乗じる係数は、資本回収係数である。(2019.9-2-1)

一定の利率で複利運用しながら一定期間、毎年一定金額を受け取るために必要な元本を試算する際、毎年受け取りたい金額に乗じる係数は、資本回収係数である。(2019.9-2-1) - 適切。毎年一定額を積み立てながら複利運用するとくれば、用いる係数は「減債基金係数」または「年金終価係数」です。目標額を得るために必要となる毎年の積立額を知りたいので、減債基金係数を使います。一定の利率で複利運用しながら一定期間経過後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2021.3-2-2)一定の利率で複利運用しながら一定期間後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2019.9-2-3)一定の利率で複利運用しながら一定期間後に目標とする額を得るために必要な毎年の積立額を試算する際、目標とする額に乗じる係数は、減債基金係数である。(2016.5-2-2)一定の利率で複利運用しながら将来目標とする額を貯めるために必要な毎年の積立額を試算する際、将来目標とする額に乗じる係数は、減債基金係数である。(2014.9-3-2)

広告