FP2級 2013年1月学科試験 問33

問33

Aさんは、2025年6月に勤続21年8ヵ月でX社を退職し、2,000万円の退職一時金を受け取った。この退職金に係る退職所得の金額の計算上、控除される退職所得控除額として、正しいものはどれか。なお、Aさんの退職については、障害者となったことに直接起因したものではない。

- 840万円

- 870万円

- 880万円

- 940万円

広告

広告

正解 4

問題難易度

肢18.6%

肢213.8%

肢39.7%

肢467.9%

肢213.8%

肢39.7%

肢467.9%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

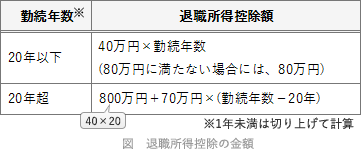

所得税の退職所得の金額を計算する際の退職所得控除額は、勤続年数に応じて増加していきますが、その計算方法は下表のように勤続年数が20年以下と20年超のケースで異なります。

800万円+70万円×(22年-20年)

=800万円+140万円=940万円

したがって[4]が適切です。

広告

広告