FP2級 2013年5月学科試験 問37

問37

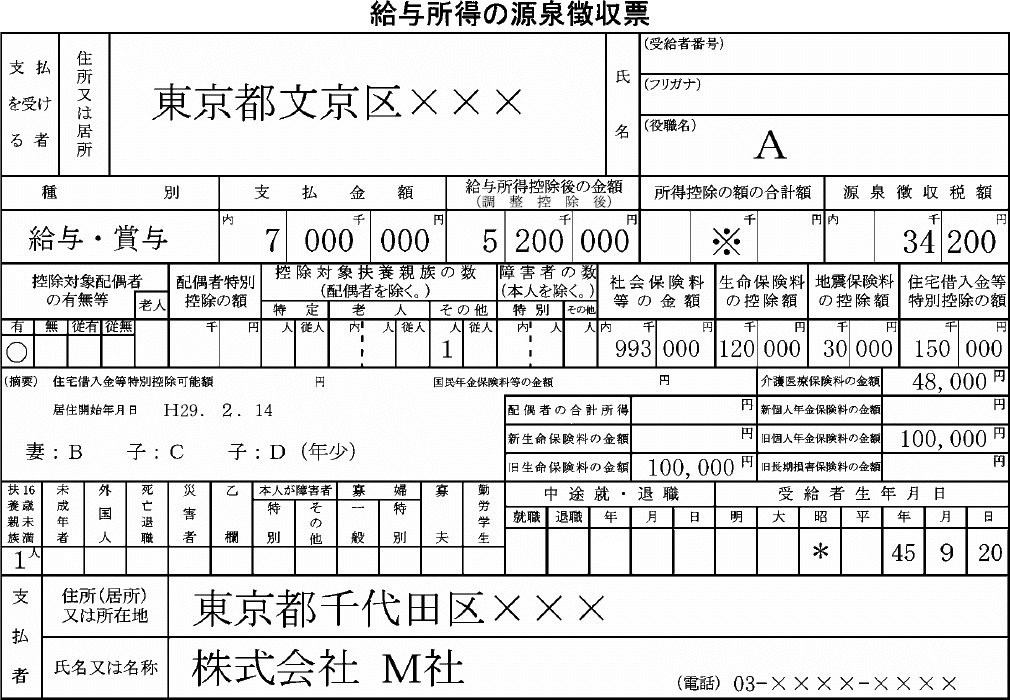

会社員であるAさんの2025年分の給与所得の源泉徴収票に関する次の記述のうち、最も適切なものはどれか。なお、Aさんにはこの給与所得以外の所得はないものとする。また、※印の欄は、問題の性質上明示していない。

- Aさんの給与所得の金額は、700万円である。

- Aさんは、配偶者控除の適用はない。

- Aさんは、年末調整の手続きとして、2025年中に地震保険の保険料の支払いが6万円あることを証明する地震保険料控除証明書を株式会社M社に提出している。

- 源泉徴収税額34,200円は、住宅借入金等特別控除額15万円が控除された後の金額である。

広告

広告

正解 4

問題難易度

肢111.3%

肢27.8%

肢319.1%

肢461.8%

肢27.8%

肢319.1%

肢461.8%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

- 不適切。700万円は勤務先から支払われた給与・賞与の合計額です。給与所得の金額は、この金額から給与所得控除額を差し引いた額となります。源泉徴収票では「給与所得控除後の金額」という欄が給与所得の金額で、Aさんの場合、520万円です。

- 不適切。「控除対象配偶者」の欄の"有"に〇が付いているため、Aさんには配偶者控除の適用対象となる配偶者がいることがわかります。

- 不適切。地震保険料控除の金額は、その年に支払った地震保険料の全額(上限5万円)です。「地震保険料の控除額」の欄が3万円になっているので、Aさんが2025年中に支払った地震保険の保険料は3万円であることわかります。

- [適切]。「住宅借入金特別控除の額」欄が15万円になっており、Aさんは住宅借入金特別控除を受けていることがわかります。源泉徴収票に記載されている源泉徴収額は、住宅借入金等特別控除額が控除された後の金額です。

広告

広告