FP2級 2013年9月学科試験 問40

問40

事業者が国内で行った次の取引等のうち、消費税の課税対象となるものはどれか。

- 所有している株式について剰余金の配当の支払いを受けた場合

- 所有している事業用車両を新しいものに買い替えるために下取りに出した場合

- 契約していた損害保険の対象となる保険事故が生じたことにより、当該損害保険から保険金の支払いを受けた場合

- 所有している事務用機器を他の事業者に無償で譲渡(贈与)した場合

広告

広告

正解 2

問題難易度

肢111.3%

肢272.0%

肢33.9%

肢412.8%

肢272.0%

肢33.9%

肢412.8%

分野

科目:D.タックスプランニング細目:13.消費税

解説

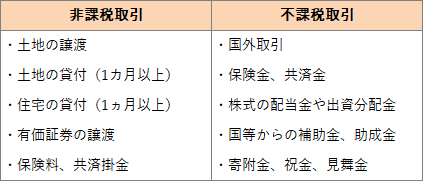

消費税は、日本国内において、事業者が事業として対価を得て行う資産の譲渡、貸付、役務の提供について課税されます。ただし、消費税の課税対象とならない非課税取引、不課税取引があります。

- 非課税取引

- 原則として課税対象であるが、社会政策的な配慮から特別に課税対象にならない取引

- 不課税取引

- 消費税の課税要件に該当しない取引

- 不適切。株式の剰余金の配当や出資の分配金などは、事業者ではなく株主や出資者の地位に基づいて支払われるもののため、不課税取引となります。

- [適切]。消費税の課税対象取引は、国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け、役務の提供および外国貨物の引き取りです。事業用車両を下取りに出した場合は、資産の譲渡として課税対象となります。

- 不適切。保険会社から支払われる保険金や給付金は、対価として支払われるものではないため、不課税取引となります。

- 不適切。無償の貸付けや贈与、見本品の提供は、対価の支払いが発生しないため、不課税取引となります。

広告

広告