FP2級 2013年9月学科試験 問39

問39

内国法人が納付すべき法人税における損金の取扱いに関する次の記述のうち、最も不適切なものはどれか。

- 取得価額が10万円未満の減価償却資産を取得して事業の用に供し、その事業供用年度において取得価額相当額を損金経理した場合は、その全額を損金の額に算入することができる。

- 役員に対して支給する定期同額給与であっても、不相当に高額な部分に該当する金額は、損金の額に算入することはできない。

- 役員退職給与は、所定の時期に確定額を支給する旨の定めの内容をあらかじめ税務署長に届け出た場合に限り、損金の額に算入することができる。

- 法人税および法人住民税の金額は、その経理処理の方法にかかわらず、損金の額に算入することはできない。

広告

広告

正解 3

問題難易度

肢19.7%

肢28.7%

肢353.9%

肢427.7%

肢28.7%

肢353.9%

肢427.7%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。使用可能期間が1年未満の資産や、1単位の取得価額が10万円未満の資産は、事業の用に供した事業年度においてその取得価額の全額を損金の額に算入することができます。当期に取得価額が10万円以上20万円未満の減価償却資産を取得して事業の用に供した場合、原則として、当期以後3年間にわたってその取得価額の3分の1相当額を損金経理により損金の額に算入することができる。(2025.5-38-4)法人が取得価額10万円未満の減価償却資産を取得して事業の用に供し、その事業年度において取得価額相当額を損金経理した場合、その額を損金の額に算入する。(2013.1-39-1)

- 適切。定期同額給与であっても、役員の職務内容や同業他社の水準等に照らして明らかに金額が多い場合や、定款や株主総会の決議がない場合には、不相当な部分の損金算入が認められないことがあります。これは、親族である使用人に対して支払われる給与も同じです。法人が役員に対して定期同額給与を支給した場合、不相当に高額な部分の金額など一定のものを除き、その全額を損金の額に算入することができる。(2022.5-37-3)法人が、役員に対して定期同額給与(不相当に高額な部分の金額など一定のものを除く)を支給した場合、その全額を損金の額に算入することができる。(2015.9-39-3)

- [不適切]。役員退職給与は、あらかじめ税務署長に届け出なくても適正と判断される部分については損金に算入することができます。損金算入が認められる金額は、一般に「役員最終報酬月額×役員在任年数×功績倍率」で計算された額になります。

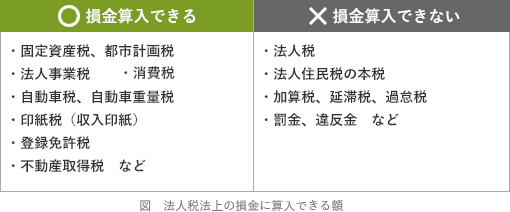

- 適切。法人税・法人住民税の本税のほか、罰金・反則金・科料などは、損金の額に算入することはできません。

広告

広告