FP2級 2014年5月学科試験 問39

問39

消費税の課税事業者である法人が国内で行った次の取引のうち、消費税の課税取引とされるものはどれか。

- 事業の用に供する車両に係る自動車保険料の支払い

- 上場株式の譲渡

- 仲介手数料を対価とする土地の賃貸借契約の仲介

- 従業員に対する社宅の貸付け(貸付期間は1ヵ月以上)

広告

広告

正解 3

問題難易度

肢120.9%

肢27.9%

肢351.0%

肢420.2%

肢27.9%

肢351.0%

肢420.2%

分野

科目:D.タックスプランニング細目:13.消費税

解説

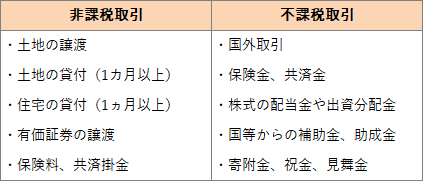

消費税は、日本国内において、事業者が事業として対価を得て行う資産の譲渡、貸付、役務の提供について課税されます。ただし、以下に代表される非課税取引、不課税取引は消費税の課税対象となりません。

- 不適切。預貯金の利子、配当金、保険料等の金融取引は、消費税の非課税取引になります。

- 不適切。有価証券の譲渡は、消費税の非課税取引になります。

- [適切]。事業者が、事業として対価を得て行う資産の譲渡・貸付・役務の提供については、消費税の課税取引になります。賃貸借契約の仲介は役務の提供に当たるので、消費税の課税取引です。

- 不適切。貸付期間1ヵ月未満の場合を除き、住居用建物の貸付は消費税の非課税取引になります。なお、事務所・店舗・倉庫・工場等の事業用建物の賃貸は課税取引です。

広告

広告