FP2級 2014年9月学科試験 問14

問14

Aさんの夫が保険料を負担していた下記の個人年金保険から2026年9月に年金支払いが開始された場合、Aさんの2026年分の贈与税の課税価格に算入される当該個人年金保険の年金受給権の価額として、最も適切なものはどれか。

年金の給付を受けるべき残りの期間に応じ、給付を受けるべき金額の1年当たりの平均額に、予定利率による複利年金現価率を乗じて得た金額:956.6万円

- 契約者(=保険料負担者)

- Aさんの夫

- 被保険者

- Aさん

- 年金受取人

- Aさん

- 年金の種類

- 10年確定年金

- 基本年金年額

- 100万円

- 払込保険料総額

- 864万円

- 解約返戻金相当額

- 877万円

年金の給付を受けるべき残りの期間に応じ、給付を受けるべき金額の1年当たりの平均額に、予定利率による複利年金現価率を乗じて得た金額:956.6万円

- 864万円

- 956.6万円

- 957万円

- 1,000万円

広告

広告

正解 3

問題難易度

肢116.8%

肢231.4%

肢345.0%

肢46.8%

肢231.4%

肢345.0%

肢46.8%

分野

科目:B.リスク管理細目:3.生命保険

解説

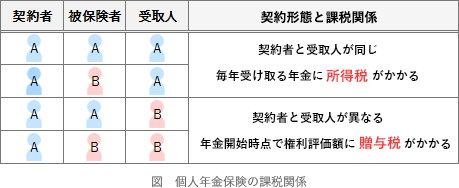

契約者と受取人が異なる個人年金保険では、年金開始時点での年金の権利評価額が贈与税の課税対象となります。

- 解約返戻金の額

- 年金に代えて一時金の給付を受けられる場合は一時金の金額

- 予定利率等を現価率として算出した受け取る年金の現在価格

広告

広告