- Home

- 2015年10月試験

- 学科 問38

FP2級 2015年10月学科試験 問38

問38

内国普通法人であるX社(資本金500万円、完全支配関係にある法人はない)の当期(2026年4月1日~2027年3月31日)の所得金額が1,000万円である場合、X社の法人税額を算出する計算式として、最も適切なものはどれか。

- 1,000万円×15%

- 1,000万円×23.2%

- 800万円×15%+(1,000万円-800万円)×23.2%

- 800万円×23.2%+(1,000万円-800万円)×19%

広告

広告

正解 3

問題難易度

肢17.4%

肢211.4%

肢370.5%

肢410.7%

肢211.4%

肢370.5%

肢410.7%

分野

科目:D.タックスプランニング細目:10.法人税

解説

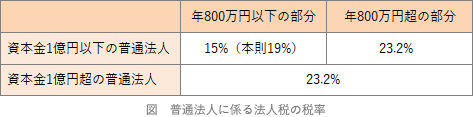

2026年4月1日~2027年3月31日に開始する事業年度において普通法人の法人税率は以下のようになっています。

よって、適切な計算式は次のようになります。

800万円×15%+(1,000万円-800万円)×23.2%

したがって[3]が正解です。

広告

広告