FP2級 2015年5月学科試験 問32

問32

次のうち、所得税において分離課税の対象となるものはどれか。

- 賃貸マンションの貸付けに係る不動産所得

- 金地金の売却に係る譲渡所得

- 老齢基礎年金の受給に係る雑所得

- 退職金の受給に係る退職所得

広告

広告

正解 4

問題難易度

肢17.3%

肢211.3%

肢36.6%

肢474.8%

肢211.3%

肢36.6%

肢474.8%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

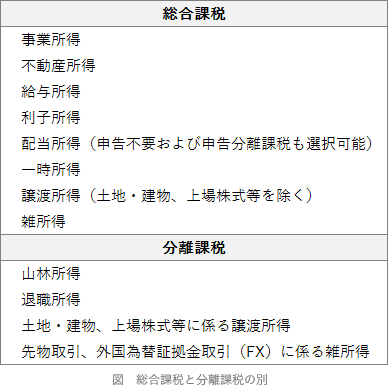

所得税における総合課税と分離課税の別は次のようになっています。

- 不適切。賃貸マンションの貸付けによる所得は不動産所得になり、各種所得を総合して課税する総合課税になります。

- 不適切。原則として個人が金地金を売却したことによる所得は、譲渡所得(総合課税)になります。ただし、個人であっても事業として営利目的で行っている場合には事業所得または雑所得になります。いずれにせよ分離課税ではありません。

- 不適切。老齢基礎年金の受給は雑所得になり、各種所得を総合して課税する総合課税になります。

- [適切]。退職金の受給は退職所得になり、課税所得金額に算入しないで個々に税率を適用して課税する分離課税になります。

広告

広告