FP2級 2015年9月学科試験 問55

問55

相続税の納税義務者に関する次の記述のうち、最も不適切なものはどれか。

- 日本国内に住所のある者が相続または遺贈により財産を取得した場合、その財産のうち日本国内に所在するもののみが相続税の課税対象になる。

- 外国に住所のある外国籍の者が、日本国内に住所のある被相続人から相続または遺贈により財産を取得した場合、その財産のすべてが相続税の課税対象になる。

- 相続時精算課税制度の適用を受けた受贈者が特定贈与者の相続時に相続財産を取得しなかった場合でも、相続時精算課税制度の適用を受けた財産について相続税の納税義務者になることがある。

- 人格なき社団が遺贈により財産を取得した場合、個人とみなして相続税の納税義務者になることがある。

広告

広告

正解 1

問題難易度

肢157.0%

肢217.4%

肢311.5%

肢414.1%

肢217.4%

肢311.5%

肢414.1%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

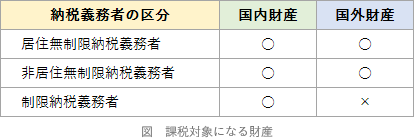

- [不適切]。日本国内に住所のある者は「居住無制限納税義務者」として、国内財産だけでなく国外財産も含むすべての相続財産が課税対象となります。

- 適切。日本国内に住所のない外国籍の者は、被相続人が日本国内に住所をもつ者である場合、「非居住無制限納税義務者」として、その相続財産のすべてが相続税の課税対象になります。これに対して、被相続人が日本国内に住所がない場合は、「制限納税義務者」となり国外財産は課税の対象になりません。

- 適切。相続時精算課税制度の適用を受けて贈与を受けた財産のうち基礎控除額を控除した後の残額は、受贈時の価額で相続財産に含めて相続税を計算します。これは、その贈与者に係る相続・遺贈で財産を取得したかどうかとは無関係です。このため、相続で財産を取得しなくても、相続財産の価額によっては相続税の納税義務者となることがあります。

- 適切。人格なき社団とは、町内会・同窓会などのように、多数の構成員が所属する整備された組織でありながら法人格をもたない人の集団です。遺贈により財産を取得したのが、代表者や管理者の定めがある人格なき社団である場合、その社団を個人とみなして相続税が課税されることになっています。

広告

広告