FP2級 2016年1月学科試験 問35

問35

Aさんの2026年12月31日現在における扶養親族およびその2026年分の収入状況が下記のとおりであった場合、Aさんの2026年分の所得税における扶養控除の控除額として、最も適切なものはどれか。

- 長女(21歳の大学生)

- アルバイトによる給与収入金額60万円

- 長男(17歳の高校生)

- 収入なし

- 二男(14歳の中学生)

- 収入なし

- 63万円

- 101万円

- 139万円

- 164万円

広告

広告

正解 2

問題難易度

肢120.8%

肢265.8%

肢310.8%

肢42.6%

肢265.8%

肢310.8%

肢42.6%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

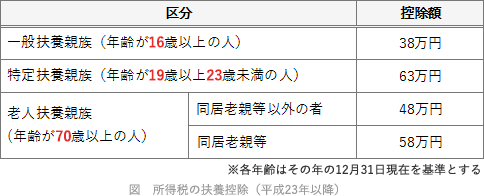

扶養控除は、納税者と生計を一にしている16歳以上の親族で、合計所得金額が62万円以下であることが条件です。扶養控除の金額は、扶養親族の年齢、同居の有無等により次のように区分されています。

63万円+38万円=101万円

したがって[2]が適切です。

広告

広告