FP2級 2016年1月 実技(FP協会:資産設計)問12

問12

中井文夫さんが加入している生命保険(下記<資料>参照)に関する次の(ア)~(エ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。

<資料:収入保障特約付終身保険の契約内容>

<資料:収入保障特約付終身保険の契約内容>

[契約形態]

保険契約者(保険料負担者):中井文夫

被保険者:中井文夫

死亡保険金受取人:中井洋子(妻)

[保障内容]

主契約:死亡・高度障害保険金額 700万円

特約:収入保障特約(年金年額)180万円(確定年金10年間)、総合医療特約(入院給付金日額)5,000円

保険契約者(保険料負担者):中井文夫

被保険者:中井文夫

死亡保険金受取人:中井洋子(妻)

[保障内容]

主契約:死亡・高度障害保険金額 700万円

特約:収入保障特約(年金年額)180万円(確定年金10年間)、総合医療特約(入院給付金日額)5,000円

- 文夫さんが死亡した場合、支払われる死亡保険金は相続税の課税対象となる。

- 文夫さんが死亡し、洋子さんが収入保障特約保険金を一括で受け取った場合、保険金は一時所得として所得税および住民税の課税対象となる。

- 文夫さんが病気で入院した場合、支払われる入院給付金は非課税である。

- 文夫さんがこの保険を解約した場合、支払われる解約返戻金は雑所得として所得税および住民税の課税対象となる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| 〇 | × | 〇 | × |

分野

科目:B.リスク管理細目:3.生命保険

解説

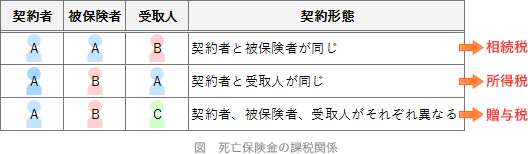

- 〇適切。死亡保険金の課税関係は契約者、被保険者、受取人の関係によって決まります。契約者(保険料負担者)と被保険者が同一の場合、支払われた死亡保険金は相続税の対象となります。

- ×不適切。収入保障保険金の受け取り方には「一括での受け取り」と「年金形式での受取」の2種類があります。さらに契約形態により課税対象が異なります。

保険契約者(保険料負担者)と被保険者が同一であり、被保険者の死亡時に一括で受け取った場合には、保険金は相続税の課税対象となります。 - 〇適切。特約で総合医療特約に加入していますので、入院した際には入院給付金が支払われます。入院給付金や手術給付金などケガや病気を理由とした給付金は非課税となります。

- ×不適切。保険を解約し支払われる解約返戻金のうち、既払済保険料との差益が一時所得として所得税および住民税の課税対象となります。

広告

広告