FP2級 2016年1月 実技(FP協会:資産設計)問14

問14

鶴見さん(69歳)の当年分の収入等が以下のとおりである場合、鶴見さんの当年分の総所得金額を計算しなさい。なお、解答に当たっては、記載以外の要件は考慮せず、解答用紙に記載されている単位に従うこと。

- 鶴見さんは、自宅の一部を改装して4年前の4月に喫茶店を開業し、開業年分から青色申告者となっており、正規の簿記(複式簿記)ではなく簡易帳簿で記帳を行っている。

| 万円 |

広告

広告

正解

| 270(万円) |

分野

科目:D.タックスプランニング細目:4.損益通算

解説

鶴見さんの収入を確認すると、雑所得および事業所得があることがわかります。それぞれの所得を算出します。

〔年金収入〕

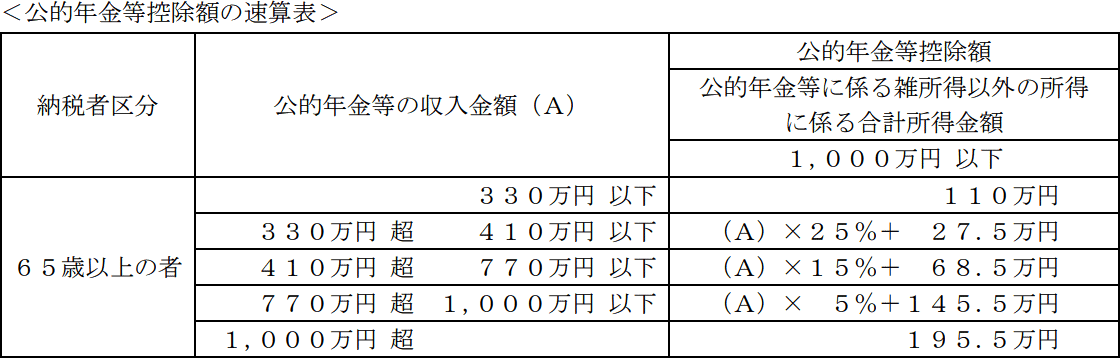

老齢厚生年金と企業年金は公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で算出します。鶴見さんは69歳で年金収入は280万円なので、速算表より公的年金等控除額は110万円とわかります。

雑所得=280万円-110万円=170万円

〔事業収入〕

事業所得となり、その所得金額は「総収入金額-必要経費」で計算します。青色申告者のため、さらに「青色申告特別控除額」も控除できます。ここで注意すべきポイントは、Aさんは青色申告者ですが、正規の簿記による記帳を行っていないので控除額は65万円ではなく10万円になるということです。

事業所得=200万円-90万円-10万円=100万円

〔総所得金額〕

2つの所得の合計ですので「170万円+100万円=270万円」、よって正解は270万円となります。

〔年金収入〕

老齢厚生年金と企業年金は公的年金等に係る雑所得となり、その所得金額は「公的年金等収入金額-公的年金等控除額」で算出します。鶴見さんは69歳で年金収入は280万円なので、速算表より公的年金等控除額は110万円とわかります。

雑所得=280万円-110万円=170万円

〔事業収入〕

事業所得となり、その所得金額は「総収入金額-必要経費」で計算します。青色申告者のため、さらに「青色申告特別控除額」も控除できます。ここで注意すべきポイントは、Aさんは青色申告者ですが、正規の簿記による記帳を行っていないので控除額は65万円ではなく10万円になるということです。

事業所得=200万円-90万円-10万円=100万円

〔総所得金額〕

2つの所得の合計ですので「170万円+100万円=270万円」、よって正解は270万円となります。

広告

広告