FP2級 2016年1月 実技(FP協会:資産設計)問15

問15

下記<資料>に基づき、長岡信夫さんの当年分の所得税を計算する際の所得控除に関する次の(ア)~(エ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。

<資料>

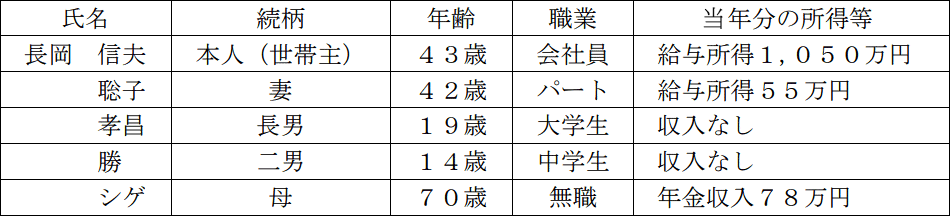

<資料>

- 家族は全員、信夫さんと同居し、生計を一にしている。

- 障害者または特別障害者に該当する者はいない。

- 当年12月31日時点でのデータである。

- 妻の聡子さんは、控除対象配偶者として、配偶者控除の対象となる。

- 長男の孝昌さんは、特定扶養親族として、扶養控除の対象となる。

- 二男の勝さんは、一般の控除対象扶養親族として、扶養控除の対象となる。

- 母のシゲさんは、同居老親等の老人扶養親族として、扶養控除の対象となる。

| (ア) | (イ) | (ウ) | (エ) |

広告

広告

正解

| (ア) | (イ) | (ウ) | (エ) |

| × | 〇 | × | 〇 |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- ×不適切。配偶者控除の適用を受けるには、配偶者の合計所得金額が62万円以下であることなどが必要です。聡子さんの給与所得は62万円を超えているため、配偶者控除ではなく、配偶者特別控除の対象となります。

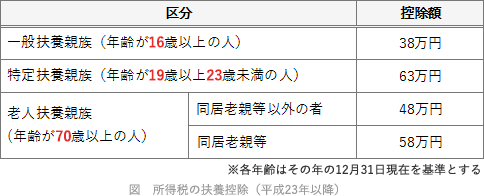

- 〇適切。控除対象扶養親族とは、納税者と生計を一にする16歳以上の親族であり、合計所得金額が62万円(給与収入ベースで136万円)以下である人です。孝昌さん(19歳)は上記要件を満たしており、さらに年末時点で19歳以上23歳未満であるため、特定扶養親族(控除額63万円)に該当します。

- ×不適切。勝さん(14歳)は16歳未満であるため、控除対象扶養親族には該当しません。

- 〇適切。母のシゲさん(70歳)には78万円の年金収入がありますが、65歳以上の人には最低でも110万円の公的年金控除額があるため合計所得金額は0円となり、扶養控除の所得要件を満たします。70歳以上で同居かつ同一生計なので、同居老親等の老人扶養親族(控除額58万円)に該当します。

広告

広告