FP2級 2016年1月 実技(FP協会:資産設計)問19

問19

下記<資料>の倉田誠さんの相続における手続き等に関する次の記述の空欄(ア)~(ウ)に入る適切な数値を語群の中から選び、解答欄に記入しなさい。なお、同じ数値を何度選んでもよいこととする。

<資料>

<資料>

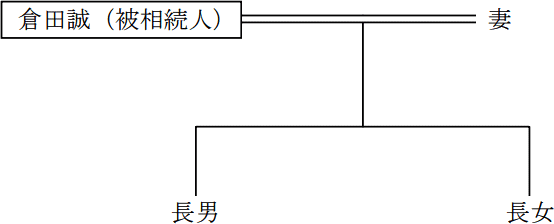

倉田誠さんの相続人は次のとおりである。

- 相続時精算課税制度を選択している相続人はいない。

- 誠さんに2025年分の所得税の申告義務がある場合、誠さんの相続人は、相続の開始があったことを知った日の翌日から(ア)ヵ月以内に準確定申告を行わなければならない。

- 誠さんの相続人に相続税の申告義務がある場合、相続の開始があったことを知った日の翌日から(イ)ヵ月以内に申告を行わなければならない。

- 誠さんの相続により財産を取得した者が、その相続の開始前(ウ)年(2023年12月31日以前の贈与は□□□年)以内に誠さんから贈与により財産を取得したことがある場合には、原則として、その贈与により取得した財産の価額を相続税の課税価格に加算したうえで、相続税額を計算する。

- 1

- 2

- 3

- 4

- 7

- 8

- 10

- 12

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 4 | 10 | 7 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔(ア)について〕

年の途中で死亡した人が所得税の申告義務者である場合、相続人が死亡した人の代わりに所得税の申告をしなければなりません。これを「準確定申告」といいます。

準確定申告は、相続の開始があったことを知った日の翌日から4ヵ月以内に行う必要があります。

〔(イ)について〕

相続税の申告は、相続の開始があったことを知った日の翌日から10ヵ月以内に、被相続人の住所地を所轄する税務署長に行わなければなりません。

〔(ウ)について〕

相続などにより財産を取得した人が、被相続人からその相続開始前7年以内に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。この仕組みを「生前贈与加算」といいます。

ただし、贈与税の配偶者控除の適用を受けた額や、住宅資金の一括贈与の特例の受けた額、教育資金の一括贈与の特例を受けた金額のうち一定のものは生前贈与加算の対象外となります。

年の途中で死亡した人が所得税の申告義務者である場合、相続人が死亡した人の代わりに所得税の申告をしなければなりません。これを「準確定申告」といいます。

準確定申告は、相続の開始があったことを知った日の翌日から4ヵ月以内に行う必要があります。

〔(イ)について〕

相続税の申告は、相続の開始があったことを知った日の翌日から10ヵ月以内に、被相続人の住所地を所轄する税務署長に行わなければなりません。

〔(ウ)について〕

相続などにより財産を取得した人が、被相続人からその相続開始前7年以内に贈与を受けた財産があるときには、その人の相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算します。この仕組みを「生前贈与加算」といいます。

ただし、贈与税の配偶者控除の適用を受けた額や、住宅資金の一括贈与の特例の受けた額、教育資金の一括贈与の特例を受けた金額のうち一定のものは生前贈与加算の対象外となります。

広告

広告