FP2級 2016年1月 実技(FP協会:資産設計)問37

問37

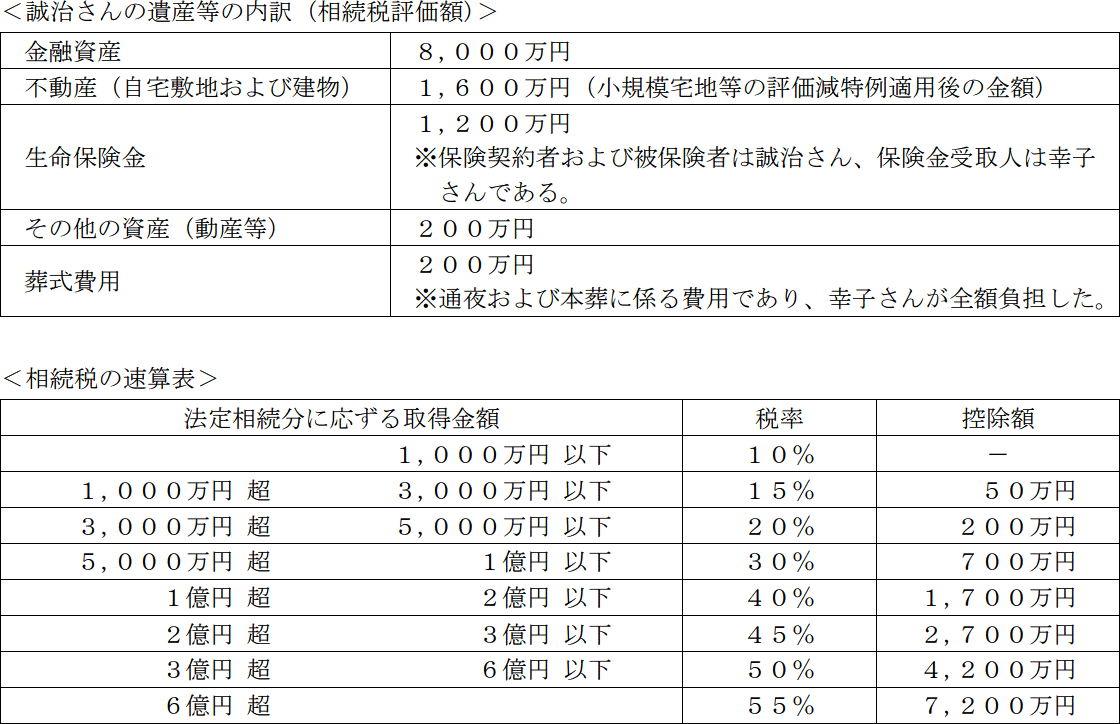

邦彦さんの父の誠治さんの遺産等が下記のとおりである場合、誠治さんの相続に係る相続税の総額(各相続人等の納付税額を計算する前の金額)として、正しいものはどれか。なお、相続を放棄した者はいないものとする。

- 0円

- 475万円

- 640万円

- 1,330万円

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

相続税の総額は以下の計算過程で求めます。

〔①相続税の課税価格の合計〕

誠治さんの遺産等の内訳より、課税価格を求めます。

遺産を集計しますが、「生命保険金」に注意が必要です。生命保険金には「500万円×法定相続人の数」の非課税限度額があるからです。生命保険金の非課税限度額は「500万円×4人=2,000万円」ですので、生命保険金の受取額のうち、2,000万円までの金額は非課税の対象となります。生命保険金額は1,200万円ですので、全額が非課税対象となり課税価格への算入はありません。

〔②課税遺産総額〕

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。法定相続人は4人のため、基礎控除額は「3,000万円+600万円×4=5,400万円」となります。よって、課税遺産総額は、

9,600万円-5,400万円=4,200万円

〔③各人の取得金額〕

各人の法定相続分は、配偶者1/2、3人の子がそれぞれ「1/2×1/3=1/6」です。課税遺産総額を法定相続分で各相続人に按分します。

取得金額と相続税の速算表から各人の相続税額を求めます。

各人の算出相続税額を合計した金額が、相続税の総額となります。

265万円+70万円×3=475万円

したがって[2]が正解です。

- 相続税の課税価格の合計額を計算

- 相続税の課税価格の合計額から基礎控除を差し引き、課税遺産総額を算出

- 課税遺産総額を各法定相続人が法定相続分に応じて取得したものとして、それぞれの取得金額を計算

- それぞれの取得金額に対して相続税の速算表を適用

- 上記④で算出された税額を合計し、相続税の総額を算出

〔①相続税の課税価格の合計〕

誠治さんの遺産等の内訳より、課税価格を求めます。

遺産を集計しますが、「生命保険金」に注意が必要です。生命保険金には「500万円×法定相続人の数」の非課税限度額があるからです。生命保険金の非課税限度額は「500万円×4人=2,000万円」ですので、生命保険金の受取額のうち、2,000万円までの金額は非課税の対象となります。生命保険金額は1,200万円ですので、全額が非課税対象となり課税価格への算入はありません。

- 相続財産に加算するもの

- 金融資産、不動産、その他の資産(動産等)の合計で、8,000万円+1,600万円+200万円=9,800万円

- 相続財産から減算するもの

- 葬式費用 200万円

〔②課税遺産総額〕

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。法定相続人は4人のため、基礎控除額は「3,000万円+600万円×4=5,400万円」となります。よって、課税遺産総額は、

9,600万円-5,400万円=4,200万円

〔③各人の取得金額〕

各人の法定相続分は、配偶者1/2、3人の子がそれぞれ「1/2×1/3=1/6」です。課税遺産総額を法定相続分で各相続人に按分します。

- 幸子さん … 4,200万円×1/2=2,100万円

- 3人の子それぞれ … 4,200万円×1/6=700万円

取得金額と相続税の速算表から各人の相続税額を求めます。

- 幸子さん … 2,100万円×15%-50万円=265万円

- 3人の子それぞれ … 700万円×10%=70万円

各人の算出相続税額を合計した金額が、相続税の総額となります。

265万円+70万円×3=475万円

したがって[2]が正解です。

広告

広告