FP2級 2016年1月 実技(金財:生保)問15

問15

Aさんの相続(一次相続)および妻Bさんの相続(二次相続)に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

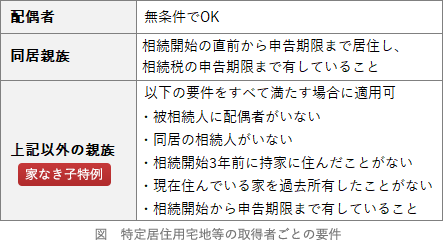

- 「Aさんの相続において、妻Bさんが取得する自宅の敷地が『特定居住用宅地等』に該当する場合、相続税の課税価格の計算上、330㎡までの部分について80%の減額が受けられます。仮に、妻Bさんが相続税の申告期限まで居住を継続しなかった場合、あるいは当該宅地を売却した場合でも、当該宅地は『特定居住用宅地等』として適用を受けることができます」

- 「妻Bさんの相続が開始する前に、孫EさんにX社株式を生前贈与する方法として、『非上場株式等についての贈与税の納税猶予の特例』の適用が考えられます。本特例の適用を受けた場合、孫Eさんが納付すべき贈与税額のうち、対象となる非上場株式等に対応する贈与税額の80%を限度として納税が猶予されます」

- 「妻Bさんの相続が開始する前に、妻Bさんを契約者および被保険者、法定相続人を死亡保険金受取人とする終身保険に加入し、相続における『死亡保険金の非課税金額の規定』を活用することをお勧めします。妻Bさんが孫Eさんだけでなく、孫Fさんおよび孫Gさんも普通養子にすれば、死亡保険金の非課税限度額を増やすことができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| 〇 | × | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 〇適切。被相続人の自宅の敷地を配偶者が取得した場合は、申告期限まで居住を継続しなかった場合であっても「特定居住用宅地等」として適用を受けることができます。

- ×不適切。非上場株式等についての贈与税の納税猶予の特例では、非上場会社の株式等の贈与を受けた場合に、贈与に係る贈与税の全額について贈与者の死亡の日まで納税が猶予されます。

- ×不適切。相続税法上、法定相続人に加えられる養子の数は、実子がいる場合は1人まで、実子がいない場合は2人までに制限されています。

妻Bさんには実子である長女Cさん・二女Dさんがおり、既に孫Eさんが普通養子になっています。このため、残りの孫2人を養子にしても、法定相続人としてカウントできず死亡保険金の非課税限度額を増やすことはできません。

広告

広告