FP2級 2016年1月 実技(金財:生保)問14

問14

Aさんの相続に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「配偶者に対する相続税額の軽減の規定の適用を受けた場合、妻Bさんが納付すべき相続税額は算出されません」

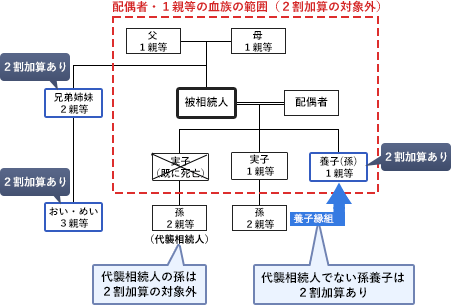

- 「孫Eさんは、いわゆる孫養子に該当しますので、相続税額の2割加算の対象になります」

- 「相続税の申告書の提出期限は、原則として、2026年10月4日(火)となります」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | 〇 | × |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- ×不適切。配偶者に対する相続税額の軽減とは、配偶者は法定相続分または1億6,000万円のいずれか多い金額まで相続または遺贈により財産を取得しても相続税額が算出されない規定です。

設例を見ると、妻Bさんの取得予定の相続財産の合計は2億5,000万円、その他の相続人の相続財産の合計は6,600万円と、法定相続分である1/2を上回っており、かつ、1億6,000万円も超過しています。よって、特例の規定を超える部分については相続税が課されます。 - 〇適切。被相続人の配偶者・父母・子以外の人が相続や遺贈で財産を取得した場合は、相続税額の2割加算の対象になります。Eさんは普通養子となっていますが、いわゆる孫養子は子であっても2割加算の対象となります。

- ×不適切。相続税の申告書は、相続があったことを知った日の翌日から10カ月以内に被相続人の死亡時の住所地を所轄する税務署長に提出します。設例には、2026年1月4日に死亡したとあるので10カ月後の2026年11月4日が提出期限となります。

広告

広告