FP2級 2016年5月学科試験 問40

問40

消費税の課税事業者が行う次の取引のうち、消費税の課税取引となるものはどれか。

- 貸付期間が1ヵ月以上の土地の貸付け(駐車場等の施設の利用に伴う貸付けを除く)

- 国債の譲渡

- 自己の生活の用に供していた車両の譲渡

- 賃料を対価とする店舗の貸付け

広告

広告

正解 4

問題難易度

肢112.5%

肢26.0%

肢329.6%

肢451.9%

肢26.0%

肢329.6%

肢451.9%

分野

科目:D.タックスプランニング細目:13.消費税

解説

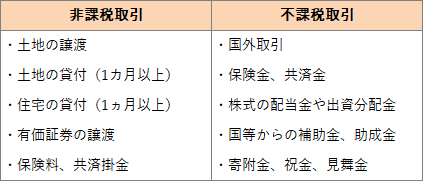

消費税は、日本国内において、事業者が事業として対価を得て行う資産の譲渡、貸付、役務の提供について課税されます。ただし、以下に代表される非課税取引、不課税取引は消費税の課税対象となりません。

- 不適切。貸付期間1ヶ月以上の土地の貸付けは、消費税の非課税取引に該当します。

- 不適切。国債や株式等の有価証券の譲渡は、消費税の非課税取引に該当します。

- 不適切。消費税が課税されるのは事業者が行った資産の譲渡です。自己の生活用車両を譲渡した場合は事業性がないので不課税取引になります。

- [適切]。居住用建物の貸付けは非課税になりますが、店舗や事務所等といった事業用建物の貸付けは課税対象になります。よって、本肢は消費税の課税取引です。

広告

広告