FP2級 2016年5月 実技(FP協会:資産設計)問11

問11

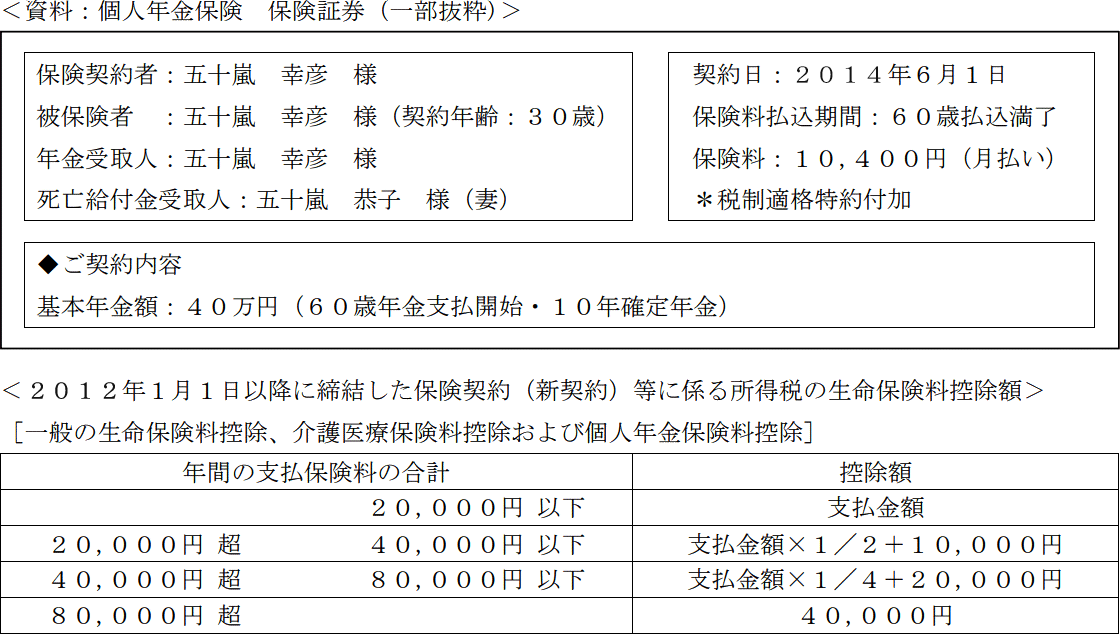

五十嵐幸彦さんが銀行の窓口で契約した個人年金保険(下記<資料>参照)に関する次の(ア)~(ウ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。なお、幸彦さんが加入している個人年金保険は下記<資料>の契約のみとし、2025年分までの保険料は払込み済みで契約は有効に継続しているものとする。また、保険料負担者は幸彦さんであり、2025年中の配当はないものとする。

- 幸彦さんの2025年分の所得税の個人年金保険料控除額は、40,000円である。

- 契約先の保険会社が破綻した場合には、この保険は預金保険機構による保護の対象となる。

- 幸彦さんが毎年受け取る年金は、雑所得として所得税の課税対象となる。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 〇 | × | 〇 |

分野

科目:B.リスク管理細目:3.生命保険

解説

- 〇適切。幸彦さんが2025年中に支払った個人年金保険料は「10,400円×12カ月=124,800円」です。契約日が2012年1月以降であり、年間の支払保険料の合計が80,000円を超えているため、控除額は40,000円となります。

- ×不適切。契約した場所は銀行ですが、預金ではないので預金保険機構による保護の対象ではありません。生命保険なので「生命保険契約者保護機構」により保護されます。

- 〇適切。契約内容より幸彦さんは60歳から10年間、毎年40万円の年金を受け取れることがわかります。毎年受け取る年金は、それまで払い込んだ保険料等の必要経費を差し引いた差額が雑所得として所得税の課税対象となります。

広告

広告