FP2級 2016年5月 実技(FP協会:資産設計)問14

問14

土地や上場株式の譲渡に係る所得税に関する次の(ア)~(ウ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。

- 土地や上場株式の譲渡所得については、給与所得などと合算せず、分離して課税する分離課税制度が採用されている。

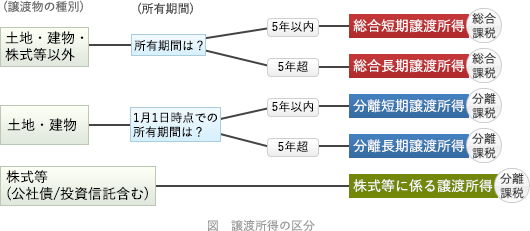

- 土地の譲渡所得金額を計算する際は、所有期間によって長期譲渡所得と短期譲渡所得に分けられ、譲渡した年の1月1日において所有期間が3年を超えるときは長期譲渡所得となる。

- 上場株式の譲渡所得金額を計算する際は、所有期間によって長期譲渡所得と短期譲渡所得に分けられ、譲渡した年の1月1日において所有期間が3年を超えるときは長期譲渡所得となる。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 〇 | × | × |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 〇適切。土地や上場株式の譲渡所得は分離課税となります。分離課税とは、他の所得と合算せずに、個別に定められている税率により所得税の計算を行うものです。

- ×不適切。土地や建物の譲渡をした際は、長期所有か短期所有かの区分により税率が異なります。譲渡した年の1月1日時点において所有期間が5年を超えるときには長期譲渡所得、5年以下なら短期譲渡所得となります。

- ×不適切。上場株式等に係る譲渡所得には、長期と短期の区分はありません。

広告

広告