FP2級 2016年5月 実技(FP協会:資産設計)問15

問15

退職所得(特定役員退職手当等に係るものを除く)に関する次の記述のうち、誤っているものはどれか。なお、退職は障害者になったことに基因するものではないものとする。

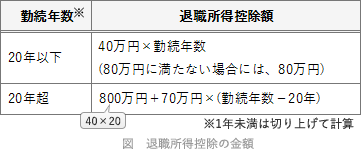

- 勤続年数20年以下で退職した場合の退職所得控除の額は、40万円×勤続年数(最低80万円)で計算する。

- 退職所得控除の額を計算する際の勤続年数に1年未満の端数があるときには、端数が1日でも1年に切り上げる。

- 退職所得の金額は、退職一時金の額から退職所得控除の額を控除した残額の2分の1に相当する額となる。

- 退職一時金を受け取る際、「退職所得の受給に関する申告書」をその退職一時金の支払者に提出していれば勤続年数に応じた退職所得控除を受けることができるが、確定申告は行わなければならない。

広告

広告

正解 4

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 適切。退職所得控除額は、勤続年数により計算式が異なります。勤続年数20年以下の場合は、40万円×勤続年数(最低額80万円)の式で計算します。

- 適切。退職所得控除の額を計算する際の勤続年数は、端数が1日でもあれば切り上げて1年として計算します(25年1日→26年)。

- 適切。退職所得の金額は、「退職一時金(収入金額)-退職所得控除額×1/2」の式で計算します。

- [不適切]。退職者が会社に対して「退職所得の受給に関する申告書」を提出すると、退職金から適正な所得税額・住民税額が源泉徴収されて支払われるため、確定申告をする必要はありません。

一方、「退職所得の受給に関する申告書」を提出しなかった場合には、一律20.42%の税率で源泉徴収が行われます。そのため確定申告により適正な税額の精算を行う必要があります。

広告

広告