FP2級 2016年5月 実技(FP協会:資産設計)問18

問18

露木和美さん(44歳)は、父親(68歳)と祖母(90歳)から下記<資料>の贈与を受けた。和美さんの2025年分の贈与税に関する次の記述の空欄(ア)~(ウ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ語句を何度選んでもよいこととする。

<資料>

<資料>

[2025年中の贈与]

- 2025年11月に父親から贈与を受けた金銭の額:1,000万円

- 2025年10月に祖母から贈与を受けた金銭の額:450万円

- 2024年12月に父親から贈与を受けた金銭の額:2,000万円

- 2025年中および2024年中に上記以外の贈与はないものとする。

- 住宅取得等資金に係る贈与ではないものとする。

- 父親からの贈与については、2024年から相続時精算課税制度の適用を受けている(適用要件は満たしている)。

- 和美さんが2025年の父親からの贈与について控除できる特別控除額は(ア)となる。

- 和美さんの2025年分の贈与税額は、父親からの贈与に係る贈与税額(イ)と祖母からの贈与に係る贈与税額(ウ)の合計額となる。

- 1.0円

- 2.41万円

- 3.56万円

- 4.60万円

- 5.610万円

- 6.2,500万円

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 5 | 3 | 2 |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

〔(ア)について〕

相続時精算課税制度の適用を受けると、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となります。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。

和美さんは、父親からの贈与について2024年から相続時精算課税制度の適用を受けています。2024年中に2,000万円の贈与を受けており、基礎控除額を考慮すると、「2,000-110=1,890万円」が課税対象額となります。したがって、2025年の非課税残り枠は「2,500-1,890=610万円」です。

よって、正解は[5]の610万円になります。

〔(イ)について〕

2025年に贈与された1,000万円から基礎控除額と非課税残り枠分を差し引いた「1,000-110-610=280万円」が課税対象額となります。したがって、280万円に20%を乗じて贈与税額を算出します。

280万円×20%=56万円

よって、正解は[3]の56万円になります。

〔(ウ)について〕

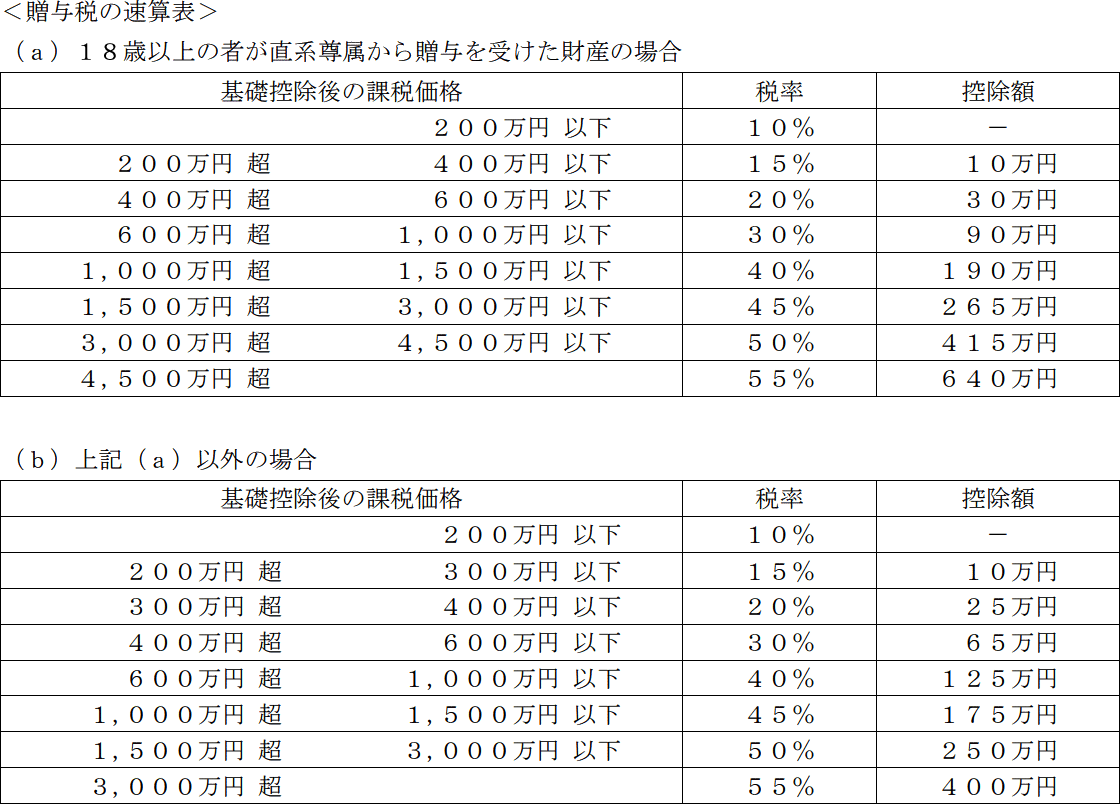

祖母からの贈与は暦年課税で計算するため、贈与を受けた額から贈与税の基礎控除110万円を差し引いて課税価格とします。祖母は直系尊属に該当するため、<贈与税の速算表>の(a)を使用して計算すると、

450万円-110万円=340万円

340万円×15%-10万円=41万円

よって、正解は[2]の41万円になります。

相続時精算課税制度の適用を受けると、特定贈与者ごとに、基礎控除額を控除した後の残額の累計で2,500万円までの贈与について贈与税が非課税となります。2,500万円を超えた部分は、一律20%の税率で贈与税が課されます。

和美さんは、父親からの贈与について2024年から相続時精算課税制度の適用を受けています。2024年中に2,000万円の贈与を受けており、基礎控除額を考慮すると、「2,000-110=1,890万円」が課税対象額となります。したがって、2025年の非課税残り枠は「2,500-1,890=610万円」です。

よって、正解は[5]の610万円になります。

〔(イ)について〕

2025年に贈与された1,000万円から基礎控除額と非課税残り枠分を差し引いた「1,000-110-610=280万円」が課税対象額となります。したがって、280万円に20%を乗じて贈与税額を算出します。

280万円×20%=56万円

よって、正解は[3]の56万円になります。

〔(ウ)について〕

祖母からの贈与は暦年課税で計算するため、贈与を受けた額から贈与税の基礎控除110万円を差し引いて課税価格とします。祖母は直系尊属に該当するため、<贈与税の速算表>の(a)を使用して計算すると、

450万円-110万円=340万円

340万円×15%-10万円=41万円

よって、正解は[2]の41万円になります。

広告

広告