FP2級 2016年5月 実技(FP協会:資産設計)問19

問19

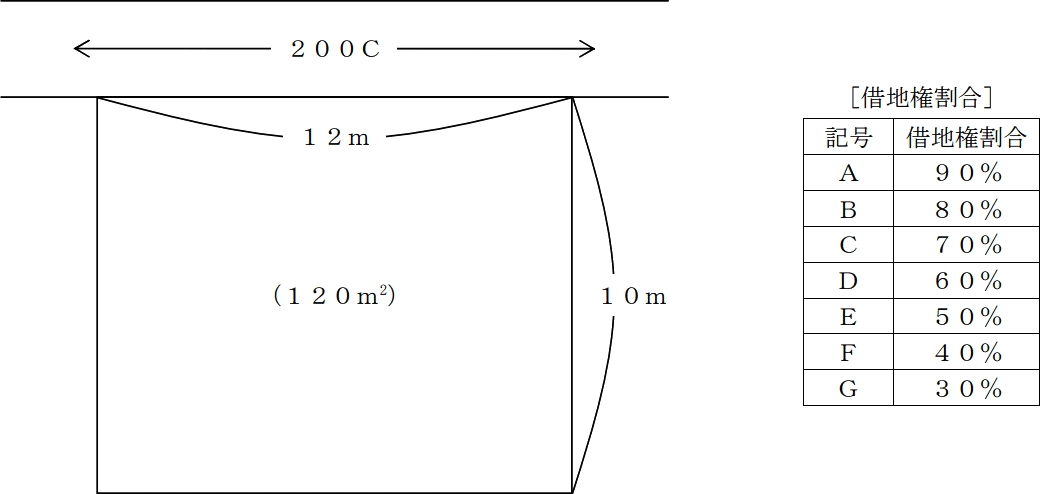

下記<資料>の自宅の敷地(自用地)について、路線価方式による相続税評価額を計算しなさい。なお、解答に当たっては、解答用紙に記載されている単位に従うこと。

<資料>

<資料>

- 奥行価格補正率 10m以上12m未満 1.00

- 借家権割合 30%

- その他の記載のない条件は、一切考慮しないものとする。

| 万円 |

広告

広告

正解

| 2,400(万円) |

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

路線価方式とは、道路ごとに付された1㎡当たりの標準的な価格を基準に、宅地の形状等による補正を加えた価格によって評価する方式です。1つの道路のみに面している土地の、路線価方式による相続税評価額を求める計算式は次のとおりです。

路線価×奥行価格補正率×面積

道路に記されている"200C"とは、当該道路に面する土地の1㎡当たりの価格が200千円であることを示しています。対象地の面積は120㎡、奥行価格補正率は1.00ですので、自用地としての評価額は以下のように計算します。

200千円×1.00×120㎡=2,400万円

よって、正解は2,400万円です。

路線価×奥行価格補正率×面積

道路に記されている"200C"とは、当該道路に面する土地の1㎡当たりの価格が200千円であることを示しています。対象地の面積は120㎡、奥行価格補正率は1.00ですので、自用地としての評価額は以下のように計算します。

200千円×1.00×120㎡=2,400万円

よって、正解は2,400万円です。

広告

広告