FP2級 2016年5月 実技(FP協会:資産設計)問39

問39

芳恵さんは、確定拠出年金に関する新聞記事を読み、個人型確定拠出年金に関心をもった。個人型確定拠出年金に関する次の記述のうち、正しいものはどれか。

- 将来の給付額は、掛金や加入期間に基づいて、あらかじめ決定されている。

- 掛金は、所得税の計算上、その全額が生命保険料控除の対象となる。

- 老齢給付金を一時金として受け取る場合、所得金額の計算においては、公的年金等控除額を差し引くことができる。

- 積み立てた資産は、原則として、60歳に達するまで任意に引き出すことはできない。

広告

広告

正解 4

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

- 不適切。確定拠出年金は、拠出した加入者が自身の責任で運用します。運用結果により将来の給付額が変動するのが基本的な仕組みです。

- 不適切。生命保険料控除ではありません。個人型確定拠出年金の掛金は、所得税の計算上、その全額が小規模企業共済等掛金控除の対象となります。

- 不適切。公的年金等控除額ではありません。老齢給付金を一時金として一括で受け取る場合、退職所得となり、退職所得控除額を差し引くことができます。なお、年金形式で受け取る場合には公的年金等に係る雑所得となるため、公的年金等控除額を差し引くことができます。

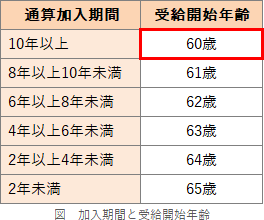

- [適切]。個人型確定拠出年金は老後の生活資金を自助努力により補うことを目的とする制度なので、積み立てた資産は原則として60歳までは引き出すことができません。ただし、通算加入者等期間が10年に満たない場合は、受取開始年齢は最大で65歳まで繰り下がります。

広告

広告