FP2級 2016年9月 実技(FP協会:資産設計)問13

問13

下記の生命保険契約について、保険金・給付金が支払われた場合の課税に関する次の記述の空欄(ア)~(ウ)に入る適切な語句を語群の中から選び、その番号のみを解答欄に記入しなさい。なお、同じ語句を何度選んでもよいこととする。

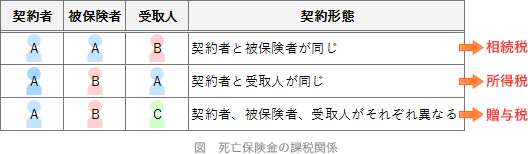

- 契約Aについて、契約から5年を超えた時点で解約し、夫が受け取った解約返戻金は(ア)となる。

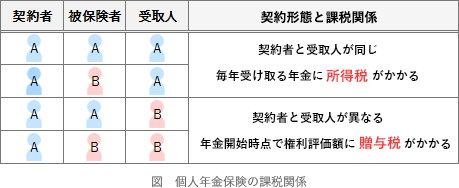

- 契約Bについて、妻が受け取った年金は(イ)となる。

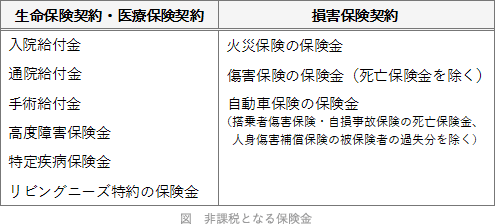

- 契約Cについて、夫が受け取った入院給付金は(ウ)となる。

- 1.相続税の課税対象

- 2.贈与税の課税対象

- 3.一時所得として所得税の課税対象

- 4.雑所得として所得税の課税対象

- 5.源泉分離課税により所得税の課税対象

- 6.非課税

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 3 | 4 | 6 |

分野

科目:B.リスク管理細目:3.生命保険

解説

〔(ア)について〕

契約Aは、契約者が夫です。契約者本人が受け取る解約保険金は、原則、一時所得として所得税の課税対象となります。なお、保険料が一時払い、かつ、保険期間が5年以内または契約から5年以内の解約の場合、保険差益は金融類似商品として20.315%の税率による源泉分離課税となります。

よって、正解は[3]の一時所得として所得税の課税対象になります。 〔(イ)について〕

〔(イ)について〕

個人年金保険の契約者本人が受け取る年金は、雑所得として所得税の課税対象となります。なお、一時金として受け取る場合は、一時所得として所得税の課税対象となります。

よって、正解は[4]の雑所得として所得税の課税対象になります。 〔(ウ)について〕

〔(ウ)について〕

入院給付金等の医療費関係の給付金は、契約者や被保険者本人が受け取る場合だけでなく配偶者やその他親族が受け取る場合も含め非課税となります。

よって、正解は[6]の非課税になります。

契約Aは、契約者が夫です。契約者本人が受け取る解約保険金は、原則、一時所得として所得税の課税対象となります。なお、保険料が一時払い、かつ、保険期間が5年以内または契約から5年以内の解約の場合、保険差益は金融類似商品として20.315%の税率による源泉分離課税となります。

よって、正解は[3]の一時所得として所得税の課税対象になります。

個人年金保険の契約者本人が受け取る年金は、雑所得として所得税の課税対象となります。なお、一時金として受け取る場合は、一時所得として所得税の課税対象となります。

よって、正解は[4]の雑所得として所得税の課税対象になります。

入院給付金等の医療費関係の給付金は、契約者や被保険者本人が受け取る場合だけでなく配偶者やその他親族が受け取る場合も含め非課税となります。

よって、正解は[6]の非課税になります。

広告

広告