FP2級 2016年9月 実技(FP協会:資産設計)問18

問18

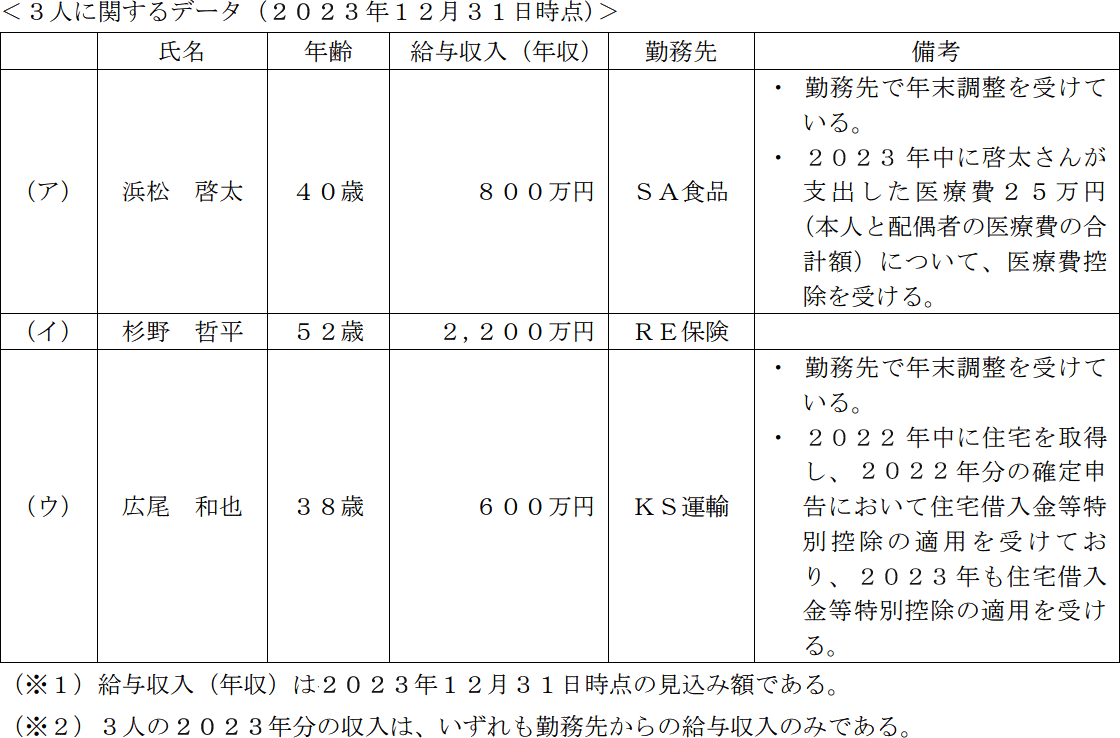

下表の(ア)~(ウ)の3人の会社員について、当年分の所得税において確定申告を行う必要がある人については○、確定申告を行う必要がない人については×を解答欄に記入しなさい。なお、解答に当たっては下表のデータ(当年12月31日時点)に基づくこととし、所得税額が最も少なくなるように手続きや申告を行うものとし、年末調整で受けられるものはすべて受けるものとする。また、下表に記載のない条件については考慮しないこと。

- 給与収入(年収)は当年12月31日時点の見込み額である。

- 3人の当年の収入は、いずれも勤務先からの給与収入のみである。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 〇 | 〇 | × |

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

- 〇適切。医療費控除の適用を受ける場合は、給与所得者であっても確定申告を行う必要があります。その他、雑損控除・寄附金控除を受ける場合も確定申告をする必要があります。

- 〇適切。1か所から受け取る給与収入が2,000万円を超える人は年末調整の対象外ですので確定申告で税額を確定する必要があります。他に、給与を2ヵ所以上から受けている人や、給与所得・退職所得以外の所得の合計が20万円を超える人などは確定申告をする必要があります。

- ×不適切。住宅借入金等特別控除の適用を受けるには、原則、確定申告を行わなければなりませんが、会社員の場合、初年度に確定申告をすれば、翌年以降は勤務先の年末調整により適用を受けることができます。広尾さんは、会社員であり前年分の確定申告で住宅ローン控除の手続きをしているので、当年分は年末調整で適用を受けられます。よって、確定申告を行う必要はありません。

広告

広告