FP2級 2016年9月 実技(金財:個人)問12

問12

Aさんは、賃借人の明け渡し完了により、2026年中にアパートを取り壊し甲土地を更地にして売却することにした。この場合における所得税、復興特別所得税および住民税の合計額を、下記の〈甲土地を更地で売却する場合の資料〉を基に、下記の1.~4.の順序で算出した①~④に入る数値を解答用紙に記入しなさい。解答にあたっては、円単位で表示すること。

〈甲土地を更地で売却する場合の資料〉

〈甲土地を更地で売却する場合の資料〉

- 譲渡価額は、1億2,000万円である。

- 賃貸アパートおよび敷地は10年前に父から相続したもので、土地の取得価額等は不明である。

- Aさんが支払った譲渡費用は次のとおりである。

立退き料 500万円、建物の取壊し費用 600万円、土地の売買媒介(仲介)手数料 300万円

- 土地の概算取得費:(①)円

- 譲渡費用:(②)円

- 譲渡益:(③)円

- 税額(所得税、復興特別所得税および住民税の合計額を算出すること):(④)円

| ①円 |

| ②円 |

| ③円 |

| ④円 |

広告

広告

正解

| ① 6,000,000(円) |

| ② 14,000,000(円) |

| ③ 100,000,000(円) |

| ④ 20,315,000(円) |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

〔①について〕

取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの総額です。取得費が不明な場合や実際の取得費が売った金額の5%相当額を下回る場合には、譲渡金額の5%相当額を取得費とすることが認められています。設問では「土地の取得価額等は不明」としているため譲渡価額の5%を取得費として計上します。

1億2,000万円×5%=600万円

よって、正解は6,000,000(円)になります。

〔②について〕

譲渡費用は、譲渡に際して直接要した仲介手数料、印紙税、立退料や建物の取り壊し費用、広告費など計上できます。本問では、立退き料、建物の取壊し費用、土地の売買媒介(仲介)手数料が譲渡費用に該当します。

500万円+600万円+300万円=1,400万円

よって、正解は14,000,000(円)になります。

〔③について〕

譲渡益は、「譲渡価額-(取得費+譲渡費用)」で計算します。①と②の金額を当てはめると、

1億2,000万円-(600万円+1,400万円)=1億円

よって、正解は100,000,000(円)になります。

〔④について〕

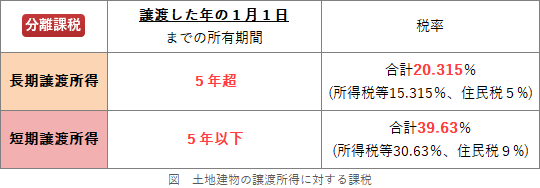

不動産の譲渡所得は、所有期間によって短期譲渡所得または長期譲渡所得に区分され、それぞれ税率が異なります。 賃貸アパートおよび敷地は10年前の相続により取得した財産なので長期譲渡所得になります。よって、20.315%の税率を乗じて税額を求めます。

賃貸アパートおよび敷地は10年前の相続により取得した財産なので長期譲渡所得になります。よって、20.315%の税率を乗じて税額を求めます。

1億円×20.315%=20,315,000円

よって、正解は20,315,000(円)になります。

取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの総額です。取得費が不明な場合や実際の取得費が売った金額の5%相当額を下回る場合には、譲渡金額の5%相当額を取得費とすることが認められています。設問では「土地の取得価額等は不明」としているため譲渡価額の5%を取得費として計上します。

1億2,000万円×5%=600万円

よって、正解は6,000,000(円)になります。

〔②について〕

譲渡費用は、譲渡に際して直接要した仲介手数料、印紙税、立退料や建物の取り壊し費用、広告費など計上できます。本問では、立退き料、建物の取壊し費用、土地の売買媒介(仲介)手数料が譲渡費用に該当します。

500万円+600万円+300万円=1,400万円

よって、正解は14,000,000(円)になります。

〔③について〕

譲渡益は、「譲渡価額-(取得費+譲渡費用)」で計算します。①と②の金額を当てはめると、

1億2,000万円-(600万円+1,400万円)=1億円

よって、正解は100,000,000(円)になります。

〔④について〕

不動産の譲渡所得は、所有期間によって短期譲渡所得または長期譲渡所得に区分され、それぞれ税率が異なります。

1億円×20.315%=20,315,000円

よって、正解は20,315,000(円)になります。

広告

広告