FP2級 2016年9月 実技(金財:生保)問14

問14

Aさんの相続等に関する次の記述①~③について、適切なものには○印を、不適切なものには×印を解答用紙に記入しなさい。

- 「現預金および上場株式を含め、相続財産の大半を妻Bさんおよび長女Dさんに相続させた場合、長男Cさんの遺留分が侵害される可能性があります。仮に、Aさんの相続に係る遺留分算定の基礎となる財産の価額を4億5,000万円とした場合、長男Cさんの遺留分の金額は、1億1,250万円となります」

- 「《設例》の相続税評価額に基づき、Aさんの相続に係る『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受ける場合、『特定居住用宅地等』に該当する自宅の敷地の評価減の金額よりも『貸付事業用宅地等』に該当する賃貸マンションの敷地の評価減の金額のほうが多額であると判断できます」

- 「Aさんの相続開始前に、契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を推定相続人とする終身保険に加入することをお勧めします。終身保険に加入後、Aさんの相続が開始した場合、相続人が受け取る死亡保険金は『500万円×法定相続人の数』を限度として、死亡保険金の非課税金額の規定の適用を受けることができます」

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| × | × | 〇 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

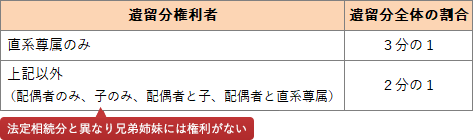

- ×不適切。遺留分というのは、遺族が最低限相続できる財産の割合として民法で定められたものです。相続人のうち配偶者、子および直系尊属だけに認められているものです。本問の法定相続人は「配偶者と子」の組合せですから、遺留分は全体の1/2、長男Cさんの遺留分はこのうち法定相続分に準じた割合となります。長男Cさんの法定相続分は「1/2×1/2=1/4」なので、遺留分は「4億5000万円×1/2×1/4=5,625万円」となります。

- ×不適切。特定居住用宅地等に該当すれば330㎡を限度に80%が減額され、貸付事業用宅地等に該当すれば200㎡を限度に50%が減額されます。それぞれの評価減の金額は以下のとおりです。

- 自宅の敷地(330㎡)

7,000万円×80%=5,600万円 - 賃貸マンションの敷地(400㎡)

1億円×200㎡400㎡×50%=2,500万円

- 自宅の敷地(330㎡)

- 〇適切。被相続人の死亡により相続人が受け取った死亡保険金は、相続財産に算入する際に「500万円×法定相続人の数」の非課税限度額を控除することができます。現金で遺すよりも相続税の負担が小さくなるメリットがあります。

広告

広告