FP2級 2017年1月 実技(金財:個人)問7

問7

Aさんの退職金に係る所得税の課税関係および所得控除等に関する以下の文章の空欄①~③に入る最も適切な語句を、下記の〈語句群〉のイ~トのなかから選び、その記号を解答用紙に記入しなさい。

- AさんがX社から支給を受けた退職金は、退職所得として(①)の対象となる。Aさんのように退職金の支払を受ける時までに「退職所得の受給に関する申告書」を提出し、正規の所得税および復興特別所得税の源泉徴収が行われた者は、原則としてその退職所得について所得税および復興特別所得税の確定申告をする必要はない。

- Aさんは妻Bさんについて(②)控除の適用を受けることができる。

- 長女Dさんは、(③)に該当するため、Aさんは、長女Dさんについて扶養控除の適用を受けることができる。

- イ.総合課税

- ロ.分離課税

- ハ.一般の控除対象扶養親族

- ニ.特定扶養親族

- ホ.扶養

- ヘ.配偶者特別

- ト.配偶者

| ① | ② | ③ |

広告

広告

正解

| ① | ② | ③ |

| ロ | ト | ハ |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

退職所得は、他の所得と合算せず、単独で所得金額に超過累進税率を適用する分離課税方式によって税額を算出します。

よって、正解は[ロ]の分離課税になります。

〔②について〕

合計所得金額が62万円(給与収入ベースで136万円)以下の配偶者を有していれば、配偶者控除として最高38万円を所得控除できます。妻Bさん(57歳)は給与収入98万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、控除対象配偶者に該当します。

よって、正解は[ト]の配偶者控除になります。

〔③について〕

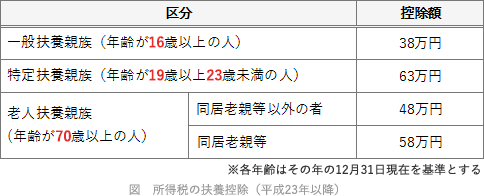

扶養控除の区分は以下のようになっています。 長男Cさん(28歳)は同居していますが、所得が62万円を超えているため控除対象扶養親族に該当しません。長女Dさん(24歳)は16歳以上であり収入がないので、一般扶養親族として38万円の控除を受けられます。

長男Cさん(28歳)は同居していますが、所得が62万円を超えているため控除対象扶養親族に該当しません。長女Dさん(24歳)は16歳以上であり収入がないので、一般扶養親族として38万円の控除を受けられます。

よって、正解は[ハ]の一般の控除対象扶養親族になります。

退職所得は、他の所得と合算せず、単独で所得金額に超過累進税率を適用する分離課税方式によって税額を算出します。

よって、正解は[ロ]の分離課税になります。

〔②について〕

合計所得金額が62万円(給与収入ベースで136万円)以下の配偶者を有していれば、配偶者控除として最高38万円を所得控除できます。妻Bさん(57歳)は給与収入98万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、控除対象配偶者に該当します。

よって、正解は[ト]の配偶者控除になります。

〔③について〕

扶養控除の区分は以下のようになっています。

よって、正解は[ハ]の一般の控除対象扶養親族になります。

広告

広告