FP2級 2017年5月 実技(FP協会:資産設計)問16

問16

下記<資料>に基づき、西里昇さんの当年分の所得税を計算する際の所得控除に関する次の(ア)~(ウ)の記述について、正しいものには○、誤っているものには×を解答欄に記入しなさい。

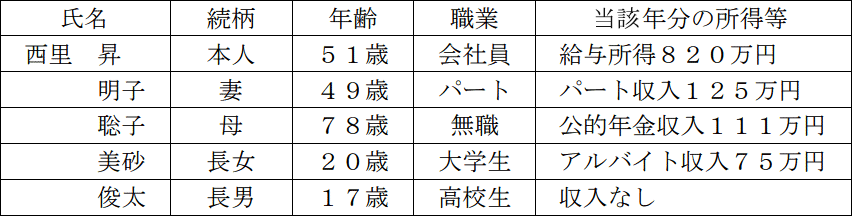

<資料>

<資料>

- 当年12月31日時点のデータである。

- 昇さんは、妻、長女および長男と同居しており、生計を一にしている。昇さんの母は一人暮らし(昇さんと別居)をしているが、昇さんと生計を一にしている。

- 障害者または特別障害者に該当する者はいない。

- 長男の俊太さんは、17歳であるため一般の控除対象扶養親族として、扶養控除の対象となる。

- 母の聡子さんは、生計を一にしているが同居していないため老人扶養親族とならず、扶養控除の対象とならない。

- 長女の美砂さんは、アルバイト収入があるため、扶養控除の対象とならない。

| (ア) | (イ) | (ウ) |

広告

広告

正解

| (ア) | (イ) | (ウ) |

| 〇 | × | × |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

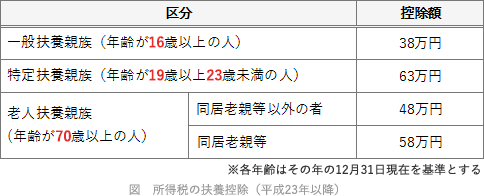

- 〇適切。扶養控除の対象となるのは扶養親族のうち12月末での年齢が16歳以上の人です。俊太さんは17歳のため一般の控除対象扶養親族(控除額38万円)となります。

- ×不適切。同居をしていなくても、生計を一にしていれば老人扶養親族として控除の対象となります。同居老親以外の者に区分され、控除額は48万円です。なお、母には公的年金収入111万円がありますが、65歳以上の人の公的年金等控除額の最低額である110万円を差し引くと所得金額は62万円以下となり、所得要件を満たします。

- ×不適切。扶養控除の対象は、収入金額ではなく「合計所得金」額が62万円以下であることが要件となっています。美沙さんはアルバイト収入75万円を得ていますが、給与所得控除の最低保障額74万円を差し引くと所得金額62万円以下となり、所得要件を満たします。美沙さんは20歳のため特定扶養親族に該当し、控除額は63万円となります。

広告

広告